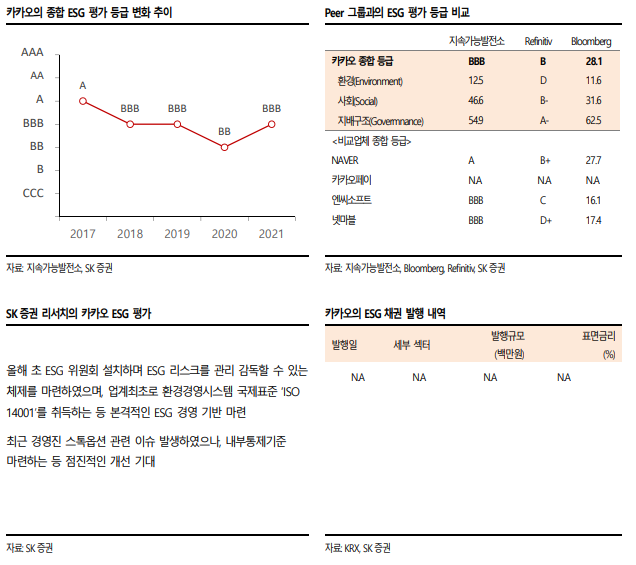

출처: SK증권

4Q21 Preview: 낮아진 컨센서스를 소폭 하회할 전망

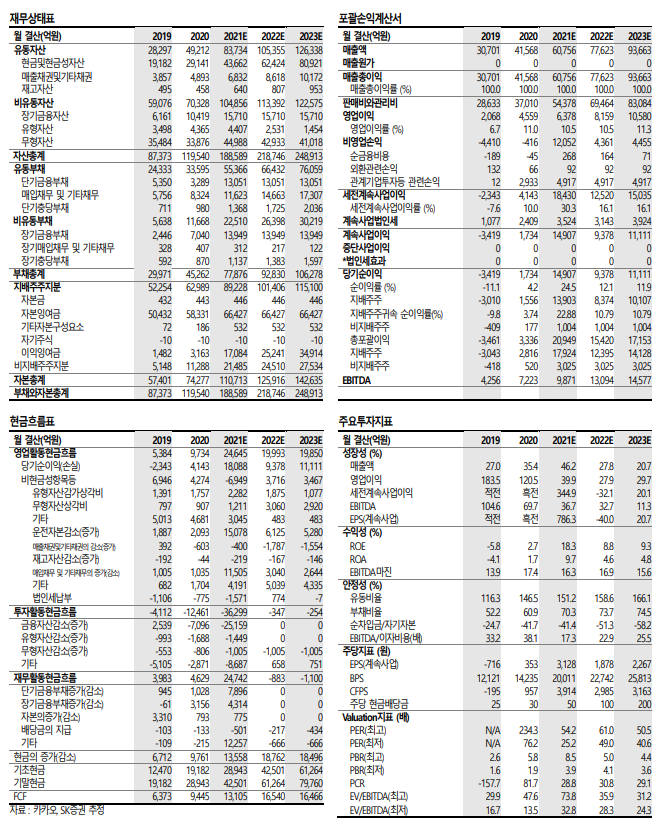

카카오 4Q21 실적은 매출액 1 조 7,247 억원(39.6% yoy), 영업이익 1,495 억원(-0.1% yoy, OPM: 8.7%)으로 예상한다. 영업이익 기준으로 낮아진 기대치(1,768 억원)를 소폭 하회할 전망이다. 게임부문에서 오딘 매출이 하향 안정화 되었고, 인센티브 지급에 따른 인건비 증가, 마케팅 확대 등이 주요 원인이다.

성장기조에는 변화가 없다.

비즈보드, 채널, 알림톡의 선순환 비즈니스 모델을 구축한 톡비즈 매출이 30.4% 증가하 고, 간편결제 시장 성장과 자회사 비즈니스 확장이 예상되는 카카오페이도 40.1% 매출 성장이 예상되는 등 카카오는 2022 년에도 탑라인 성장이 계속될 것이다. 플랫폼규제에 대한 불확실성이 남아 있지만 성장을 저해할 만한 가능성은 낮다고 판단된다. 또한 2022 년에도 성장을 위한 투자가 지속되겠으나 업종 내에서도 높은 성장성은 충분히 성 장주로 매력적인 부분이다.

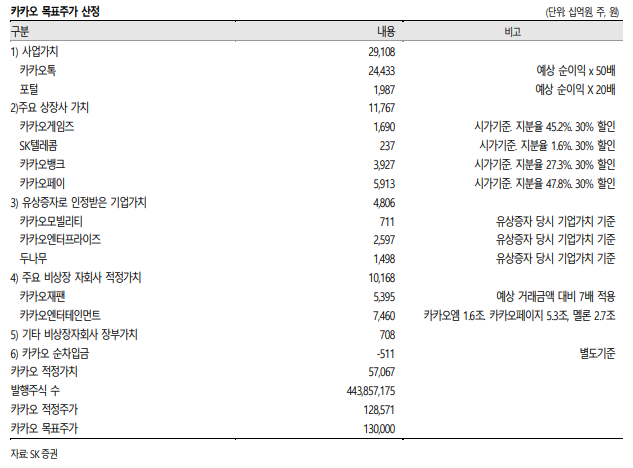

투자의견 매수, 목표주가 130,000 원(하향)

카카오에 대한 투자의견 매수를 유지한다. 카카오 주가는 지난해 고점 대비 45% 이상 하락하며 플랫폼 규제 이슈 등 그 간의 악재를 충분히 반영하였다고 판단하기 때문이다. 목표주가는 기존 165,000 원에서 130,000 으로 하향한다. 주요 자회사 주가 하락에 따른 지분가치 하락과 비용 증가에 따라 수익추정치를 소폭 하향하였기 때문이다. 다만 자회 사의 추가적인 IPO 로 NAV 증가, 플랫폼과 콘텐츠 부문의 고른 성장세 등을 고려한다 면 2022 년 주가는 반등할 것으로 판단한다.

'주식과 경제' 카테고리의 다른 글

| YG엔터테인먼트(122870) 촘촘한 아티스트 활동만 받쳐준다면 (0) | 2022.01.20 |

|---|---|

| 펄어비스(263750) 우선 검사 모바일 중국 &P2E, 메타버스 게임 대응력 (0) | 2022.01.20 |

| 연준 의장·부의장 지명자의 상원 청문회(feat. 연준 위원들 매파 발언) (0) | 2022.01.20 |

| 한화에어로스페이스(012450) 연중 계속되는 이벤트가 주가를 견인하는 모멘텀이 될 것 (0) | 2022.01.19 |

| 제일기획(030000) 여전히 낮은 밸류에이션 (1) | 2022.01.19 |