FOMC 회의결과 테이퍼링 가속화를 통해 내년 3월 종료. 점도표상 연방금리 인상은 내년 3차례 1.00%, 2023년 3차례 1.75, 2024년 2차례로 2.25% 샹향 조정

당사 역시 내년 연방금리 인상시점을 6월로 앞당기고 3차례 인상으로 전망 수정

전반적인 경기 및 고용개선 자신감을 유지하고 물가는 ‘일시적(transitory)’ 단어를 삭제하며 적극적 대응 의지 피명. 연준 매파성향 강화되었으나 상당부분 시장이 예측한 정도 수준, 금융시장 충격은 제한. 향후 미국금리 상승충격 제한적일 것

연준의 매파성향 강화, 각오한 수준에서 이벤트 소화

12월 FOMC는 테이퍼링 속도를 높여 내년 3월에 종료하고 점도표상 연방금리 전망경로를 내년 1차례에서 3차례로 크게 상향함. 경기개선과 완전고용 전망을 유지하며 물가상승이 ‘일시적’이 아니라 영구적 충격을 주는 것을 방어하겠다는 의지를 표명할 정도로 전반적인 매파성향 강화

이를 감안 우리는 미국 연방금리 전망을 기존 내년 2차례에서 3차례로 상향, 6월을 첫 인상시점으로 수정. 2023년과 2024년 각 2차례씩 연방금리 상단 2.00%까지 정상화 경로 제시. 필자가 연간전망에서 제시했던 자연이자율 추정 미국의 펀더멘탈 라인인 ‘2.00%’까지 가능성을 열어두어도 미국금리 전망경로 유지될 것

수정경제전망에서 성장률 전망은 다소 하향리스크가 높아진 정도를 인정해도 물가와 고용중심 연준의 통화정책 정상화 압력을 높일 수준으로 제시. 파월 의장 연임 전까지 물가보다 강조했던 ‘완전고용’은 현재 경제활동참여율의 구조적 둔화 정도를 인정하면서 곧 맞춰질 것을 강조. 물가는 내년과 내후년 안정화되겠으나 목표 수준인 2% 이상을 제시하면서 인플레기대 고착화를 방어하겠다고 밝힘

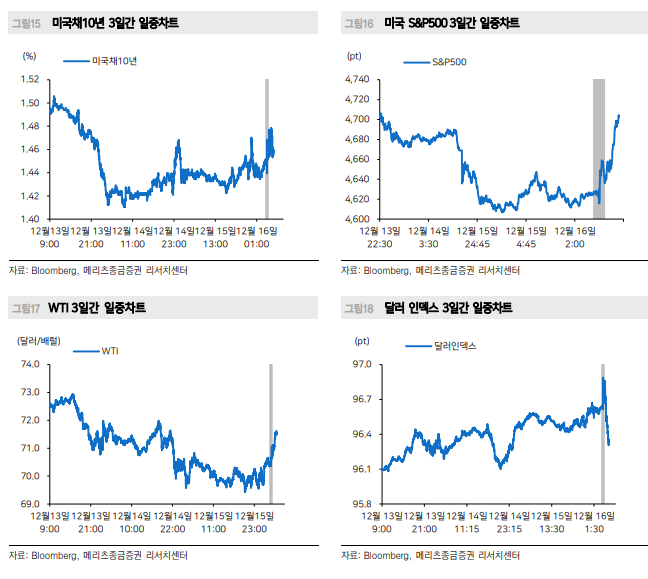

금일 연준이 내놓은 매파적 정책내용보다 금융시장 반응이 더 관심 높음. 이번 주 약세를 기록했던 주식시장은 정책확인 직후 급등해 나스닥이 2% 상승으로 마무리 되었고, 미국채10년은 1bp 오히려 30년이 3bp 상승. 무엇보다 매파연준 발언에도 미국채2년은 전일과 동일하게 마무리되고 달러인덱스는 약세로 전환

가격지표 움직임은 비둘기(dovish) 통화정책일 때 수준. 연준이 내놓을 정책수단 정도는 예측했다는 시장반응으로 풀이. 올해 9월 FOMC 당일에도 2024년 점도표 숫자가 충격적이었으나 당일 장기금리 중심으로 미국금리 반락했다가 이후 2주간 급등했던 것과는 다른 양상보이며 추가상승 압력 완만할 것

내년 1분기 테이퍼링 종료 이후 미국 첫 인상시점까지 금융시장 안정성 확인과정에서 미국채10년 금리는 1.35~1.75% 레인지 등락이 이어지다가 하반기 추가로 상승해도 2%를 넘지 않을 것. 반면 단기금리 중심 상승은 커브 플랫압력 높일 전망

예측된 범위 내에서 이벤트 소화, 연준 충격 제한적

연준 매파셩향 강화되었지만 예측 수준에서 움직였다는 안도감

12월 FOMC를 앞두고 시장의 긴장감은 고조되었다. 오미크론 확산에도 불구하고 경기개선에 대한 전망과 높은 물가부담은 사전적으로 연준인사들의 매파발언을 이끌어내기 충분했다. 연임 이후 의회보고에 나선 파월의장은 ‘테이퍼링을 조기에 매듭짓고, 금리인상 시점을 앞당길 수 있을지 점검하겠다’고 이미 밝혔다.

FOMC 직전 CNBC와 같은 언론들이 ‘무엇을 생각하던지 그 이상을 보게 될 것’이라는 불안을 조성했고, 일부 IB들도 내년 3차례가 아닌 3월부터 4차례도 가능하다는 소문까지 있었다. 때문에 이번 회의에서 내년 3월 테이퍼링 종료와 내년 연 방금리 인상을 3차례까지 올리는 것, 그리고 물가에 대한 우려가 ‘일시적 (transitory)’이라는 성명서 문구 삭제 정도는 익히 각오한 바였다.

때문에 금일 주가 반등한 정도는 이해되나 미국채2년 보합대비 30년금리 상승, 달러약세 흐름은 비둘기 회의 때 반응까지 나타났다. 향후 연준이 물가대응 강도 높이더라도 시장을 고려할 것이라는 믿음 정도는 유지된 셈이다.

양호한 경기개선과 높은 물가압력, 연준 정상화 압력 높아진 것 당연

경기에 대한 판단은 여전히 견고한 소비<그림 1> 기반에 실업률 하락을 기반으로한 완전고용 기대는 유효하다는 전제가 유지되었다<그림 2>. 펜데믹 이전보다 여전히 비농가취업자수가 낮고 경제활동참여율은 줄었지만 이는 인구구조적 문제로 돌리면서 연준 정책 정상화에 큰 걸림돌은 아니라고 평가했다

물가가 현재 공급망 충격과 일부 수요요인까지 더해져 ‘일시적’이지 않고 기대인플레를 자극해 항구적일 수 있는 위험을 분명히했다<그림 3>. 올해 미국 CPI 지수는 금융위기 이후 new normal로 낮아진 경로를 벗어나 old normal 경로까지 반등했다는 점에서 연준의 정책대응 적극성을 높이는 것은 이해된다<그림 4>.

금일 금융시장 반응, 연준이 물가 안정 노력 강화했다는 역발상

그렇지만 연준이 물가부담을 인정하고 서두른 만큼 역으로 인플레이션 우려를 점차 잡혀갈 공산이 커졌다. 이는 금일 금융시장 안정반응에 일조했을 것이다. 점도 표상 부담은 높아졌으나 아직 연준의 명목 자연이자율로 여겨지는 longer-run을 상향할 정도는 아니다<그림 5>. 물가 전망의 상방위험이 높은 것 대비 성장전망은 소폭이나마 하향 리스크를 인정 중이다<그림 6>.

연방금리 선물에 녹아있는 내년 금리인상 시점은 5월 확률이 85%, 6월은 120% 대를 기록 중이다<그림 7>. 금리인상 시점이 당겨진 만큼 채권시장을 중심으로 정책환수에 대한 부담이 커질 수 있겠으나 재정도 적자를 줄이며 균형을 회복하는 과정에서 금리방향성이 위쪽으로 일방향적일 공산은 크지 않다<그림 8>.

당장은 금리인상이 걱정일 수 있으나 채권시장은 더 긴 호흡 대응

좀 먼 이야기일 수 있으나 OIS 선도금리상 4년뒤인 2025년 1년금리가 2년이후인 2023년 1년금리보다 역전된 상황은 향후 통화정책 정상화의 시계가 그렇게 장기화되기 쉽지 않을 것을 내포하고 있다<그림 9>. 때문에 금일 미국 단기금리대 비 30년과 같은 초장기금리가 더 올랐다<그림 10>.

금일 파월의장 기자회견 중 UST10Y 1.46%. Want curve steeper? 라는 질문에 ‘Short rate actions are easy to understand long rate. JGBS and bunds are much lower. UST can give you higher yield even with currency hedge.’ 자연 이자율에 대한 시장의 판단이며, 우리도 추정치가 있지만 불확실성이 높아 상황에 맞게 판단하며 현재 장기금리는 문제가 없다’고 한 점도 참고할 부분이다.

12월 FOMC Economic Projection : 인상시점을 당길 정도로 양호

12월 수정경제전망(SEP) 내용은 비교적 양호한 경제에 물가우려를 감안하여 금리인상 경로를 높였다는 것을 뒷받침하는 수준으로 발표되었다.

무난한 성장률에 높은 물가인정점도표 상향 현실화 지켜봐야

성장률 전망은 올해는 5.9% → 5.5%로 낮추고 내년은 3.8% → 4.0%로 올리면서 무난하게 제시했지만 2023년은 소폭 하향조정으로 다소간의 하향위험 정도는 고려한 수준으로 해석된다<그림 11>. 반면 물가는 올해 5.3%와 내년 2.6%로 현실적인 압박이 높아진 것을 인정하는데다 2024년까지도 목표수준을 상회하는 전망을 유지하면서 통화정책 정상화 시계를 2024년까지 제시한 정도다<그림 12>. 실업률은 최근 고용지표의 높은 변동성에도 실업률을 중심으로 하향안정 흐름이 이어져 자연실업률 4.0% 하회한 완전고용 국면이 내년부터 유효하다고 인정했다.

이를 종합하여 점도표는 내년 중간값 0.9%와 2023년 1.6%로 큰 폭으로 상향되었고 2024년에는 상단기준 2.25%도 가능하다고 제시했다<그림 14>. 2024년 기준금리 2.5% 이상을 전망하는 슈퍼매파가 4명이나 존재하고 있다.

12월 FOMC 금융시장 반응 및 금주 국내 채권시장 전망

비둘기 FOMC로 착각될 정도, 메인 이벤트 소화 이후 되돌림

전일 FOMC 관련해서 금융시장 반응은 마치 비둘기(dovish)적 회의였을지 착각이 들 정도였다. 이번 주 수요일까지 연준 정책을 앞두고 일부 주가조정 및 달러 강세 흐름이 전개되었다 하더라도 결과가 예상에 부합했다는 것만으로 되돌림이 강하게 진행되면서 ‘소문난 잔치’가 되어버렸다

미국채10년 금리는 전일대비 1bp대 상승에 그쳐 여전히 1.4%대에 머물고 있고 2년금리가 보합에 머무는 등 당장 연준정책의 압박을 크게 반영하지 않았다. 주식 시장은 주 초반 기록했던 S&P500 신고가 수준을 다시 트라이할 정도로 반등했다 <그림 16>. 가장 특이한 것이 회의를 앞두고 진행된 달러강세에 대한 베팅이 빠르게 해소되었다는 점이다<그림 18>.

금일 국내 금융시장 역시 무난한 FOMC 회의를 넘겼다는 안도감에 원화강세를 기반으로 위험선호 중심의 안정흐름이 나타날 공산이 클 것으로 판단된다.

'주식과 경제' 카테고리의 다른 글

| 삼성SDI(006400) 2022년이 더욱 기대된다 (0) | 2021.12.16 |

|---|---|

| 초록뱀미디어(047820) 드라마, 메타버스, NFT, 내가 접수한다 (0) | 2021.12.16 |

| 아모레퍼시픽(090430) 2022년 전략 간담회 후기 (1) | 2021.12.15 |

| 아모레퍼시픽(090430) 2021년 Analyst Day 후기 (0) | 2021.12.15 |

| 한화생명(088350) 금리에 거는 기대 (0) | 2021.12.15 |