출처: 유안타증권

투자의견 BUY, 목표주가 3.3만원으로 커버리지 개시

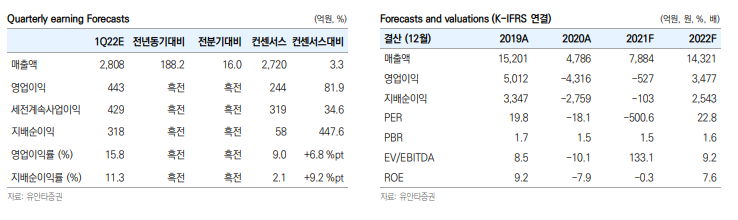

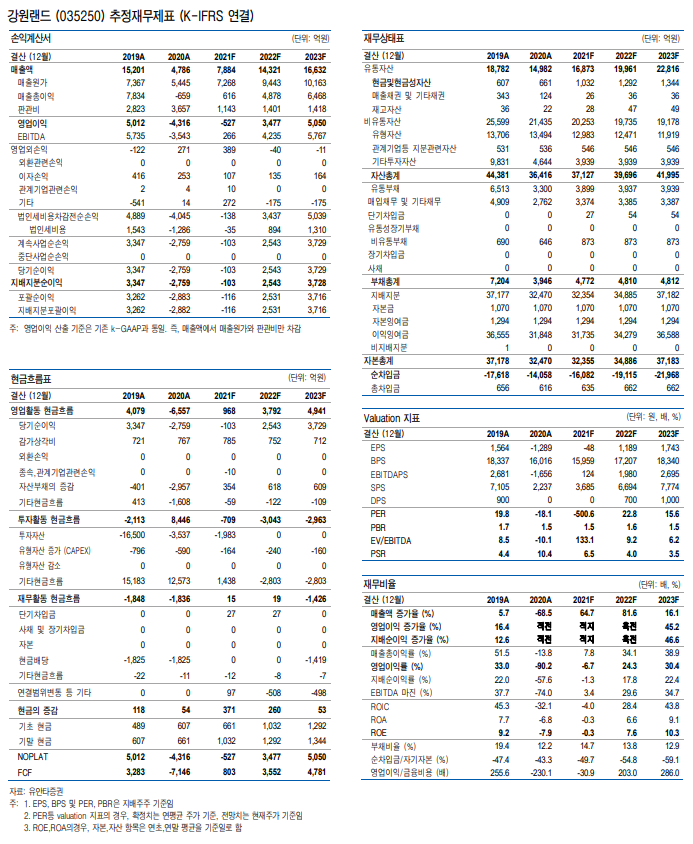

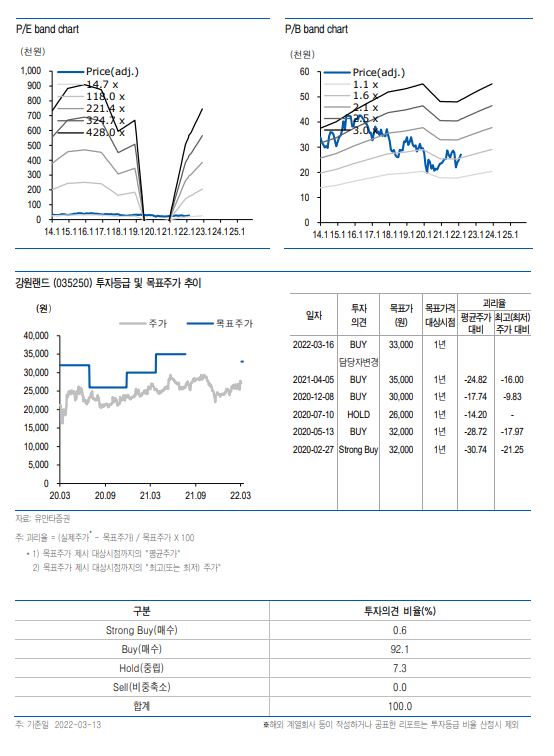

강원랜드에 대해 투자의견 BUY, 목표주가 3.3만원으로 커버리지를 개시한다. 목표주가는 23 년 지배순이익 3,728억원에 Target P/E 18배를 적용하여 산출하였다. Target P/E 18배는 코 로나19 이전 동사의 평균 P/E Multiple 수준이다.

Las Vegas 사례가 가장 부합하는 회사

우리나라보다 먼저 방역 정책을 완화한 미국에서는 Las Vegas 카지노 방문자 수가 19년 동 월대비 87% 수준으로 회복하는 모습을 보였다. 미국인 방문객의 비중이 86% 수준이라는 점 을 감안했을 때, 미국인의 트래픽이 즉각적으로 회복했다고 판단할 수 있다. GGR의 경우에는 19년의 10~30%를 상회하는 실적을 기록 중이다. 겜블링의 특성을 반영하고 있는 것인 데, 내국인카지노인 동사도 국내 방역 정책이 완화되는 즉시, 실적의 회복을 기대할 수 있을 것이라 전망한다. 실제 4Q21의 트래픽과 드랍액은 4Q19 대비 각각 44%, 64% 수준을 회복하였는 데, 정상 영업 환경이 아니라는 점에서 영업 환경이 개선되는 만큼 즉각적으로 트래픽과 드랍액의 회복이 나타나고 있다고 판단할 수 있 다. 이 때문에 당사 레저업종 커버리지 중 가장 빠른 실적 턴어라운드를 기대할 수 있을 전망 이다.

매출총량과 테이블 수 증가 긍정적

코로나19의 영향으로 국내 사행산업 중 내국인카지노의 비중이 급락했음에도 사감위에서는 과거 비중을 준용하여 매출 총량을 확대시켜줄 것이라 전망된다. 이에 따라 회복과 성장에 있 어서 매출 총량으로 인한 부담은 제한적일 것이다. 또한 회복의 과정에서 3년 만에 다시 늘어 난 테이블 수(160대 → 180대)와 영업시간(일 18시간 → 20시간) 등이 힘을 발휘할 것이라 판단한다.

'주식과 경제' 카테고리의 다른 글

| 삼양식품(003230) 원가 부담을 잊게 하는 수출 호조 (0) | 2022.03.17 |

|---|---|

| 맥스트 (377030) 현실 같은 메타버스 ‘틀뢴’ 런칭 예정 (0) | 2022.03.16 |

| 하나투어 (039130) 리오프닝시 레버리지가 가장 큰 기업 (0) | 2022.03.16 |

| 교촌에프앤비(339770) 안정적 실적 성장 + 신 사업 효과 기대 (0) | 2022.03.16 |

| 하이브(352820) BTS, 군대 다녀온거나 다름 없는 2년 6개월만의 콘서트 (0) | 2022.03.16 |