출처 : 한화투자증권 리포트

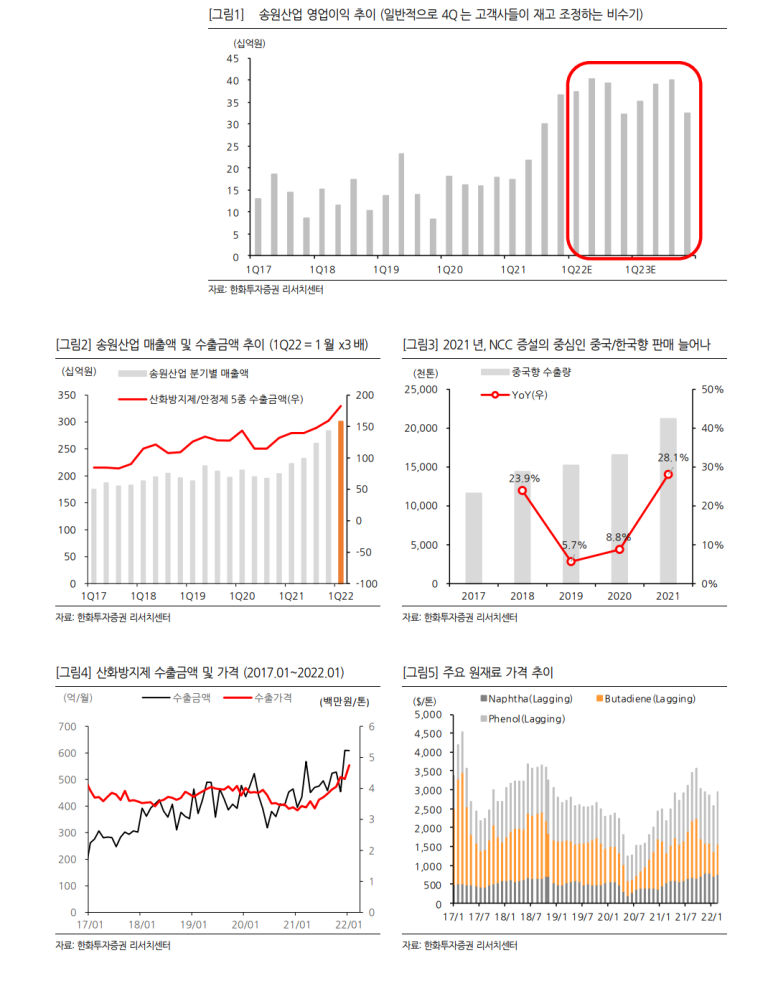

4Q21 영업이익 366억원. 최대 실적 달성

4Q21 OP는 366억원(YoY +104%, QoQ +22%)으로, 3Q에 이어 최대 분기실적을 달성했다. 참고로 예상치는 324억원, 4Q는 비수기다. 지난 4월말부터 산화방지제(매출 67%) 판가를 돌아오는 계약별 인상 중인데, 대부분 반영되며 4Q 매출이(YoY +39%, QoQ +9%) 상승한 반면, 평균 원가(Phenol, Butadiene, Naptha)는 상승(YoY +42%, QoQ -13%) 제한됐다. 운임 급등에도, 최대 실적을 달성한 이유다.

1Q22 영업이익 374억원. 최대 실적 갱신 예정

1Q22 OP는 374억원으로 3분기 연속 최대 실적을 예상한다.

1) 12월 ~2월 NCC 업체들의 가동률 조정과

2) 최근 유가 상승에 따른 원재료 가격 상승을 감안해, 보수적으로 추정했다. 4Q21 대비, 1월 수출금액은 +15%, 수출가격은 +12% 상승해 매출액 상승이 예상되나, 1Q 평균 원가는 QoQ Flat(1월은 -12%) 할 것으로 예상되기 때문이다. 1월 시황이 유지된다면, OP 500억원도 가능하다.

2021~24년, 산화방지제 Up-Cycle? TP 2.9만원으로 상향

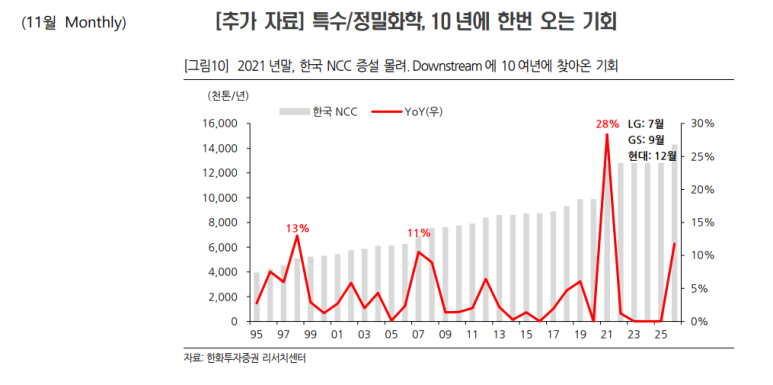

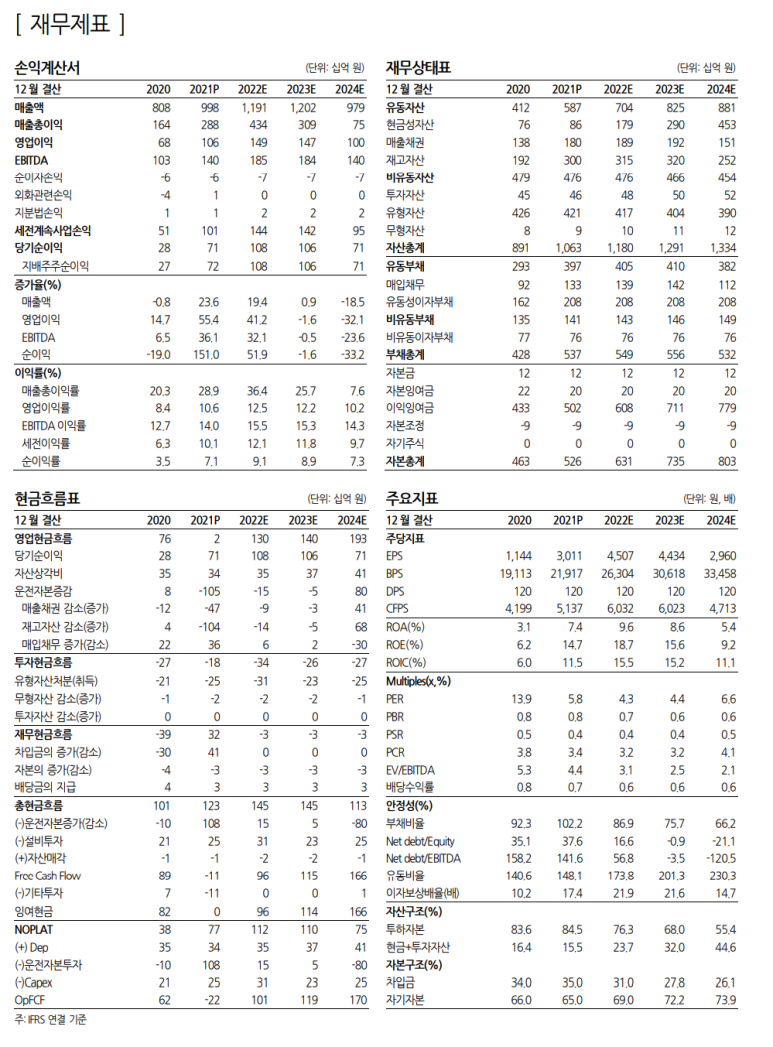

산화방지제 Cycle은 PE/PP/ABS/윤활 생산량에 영향을 받는데, 글로벌 NCC 증설은 2021~22년, 최대 수준인 연간 +6~7%씩, 2023년 +4% 이상 계획되어있기 때문이다. 대규모 산화방지제 증설 진행될 때까지 Up-Cycle을 누릴 가능성이 높다. 2Q21까지는, 평년 수준의 실적을 시현했는데, 글로벌 NCC 및 ECC 가동차질로 PE/PP/ABS 생산 감소해 NCC 마진 강세가 나타났어도, 이는 송원산업의 고객 감소로 이어졌기 때문이다. 이후, 3Q21부터는 1) NCC/ECC 가동차질 해소 및 2) 본격적인 NCC 가동에, => 원료가 안정화 및 고객사 증가해 최대 실적을 기록한 것으로 판단된다. 2022년 OP는 1,493억원(YoY +41%)으로 추정한다. 이미 Up-Cycle 초입(2H21)에 666억원을 달성했으며, 1월 추가 시황 개선이 확인되고 있기 때문이다. 2022~23년 추정치 상향, Target PER은 8.0 => 6.5배로 조정(실적 확인 필요), 목표주가 2.9만원(Upside +50%)으로 상향한다.

추가 투자포인트 : 전자재료 소재

2021년부터 포토레지스트용(PR) 폴리머 3종 개발/생산 시작, 22년 1월 추가 라인 가동하며, PR 첨가제 2종 등 9개 이상 제품 생산 예정이다.

1) 10년만의 한국 NCC 증설이다. 그것도 3개씩이나 국내 석유화학 업계는 수백개 회사들이 마치 하나의 회사인 것처럼, 모두 연결되어있다 (정유=>NCC=>정밀화학). 또한, 국내 생산 제품은 대부분 수출되며, 국제가격에 판매된다. 결국 “한국”에 원재료/ 중간재가 많으면 “한국” 특수/정밀화학 업체들의 원가경쟁력이 확보되는 것이다. 이번 한국 NCC 증설로, 대부분의 비-NCC 화학업체들이 수혜가 예상된다.

*수혜 종목은 : 금호석유, 송원산업, 롯데정밀화학, 코오롱인더스트리, 휴비스, 티케이케미칼, 카프로, KPX케미칼, 동성케미컬 등

'주식과 경제' 카테고리의 다른 글

| LG유플러스(032640) 긍정적인 배당 정책 (0) | 2022.02.03 |

|---|---|

| 현대위아(011210) [4Q21 Review] 당황스러운 적자. 다만 일회성 악재가 많았다 (0) | 2022.02.03 |

| 삼성전자(005930) 따뜻한 봄날은 반드시 온다 (0) | 2022.01.29 |

| 삼성화재(000810) 불가해한 배당 결정 (0) | 2022.01.29 |

| 투자전략 - KOSPI 급락 코멘트 (0) | 2022.01.28 |