안녕하세요. 오늘은 포스코케미칼에 대해 알아보겠습니다.

먼저 포스코케미칼은

10.22일 종가 기준 시가총액 11조 4,646억 원으로 코스피 38위에 위치해있는 화학, 2차전지 기업 중 하나입니다.

오늘의 게시물은 카카오페이증권의 리포트를 참고했습니다.

요약 : 단기 공급차질에도 불구하고 중장기 성장을 위한 체질개선 진행중

포스코케미칼은 2차전지 소재업체로서의 변화하는 모습을 유지했다. 3분기 매출액은 기대치에 부합했으나 내화물사업의 임금 관련 일회성 비용으로 영업이익은 기대치를 하회했다. 단기적으로 차량용 반도체 공급난으로 음극재 성장이 정체되고 원료수급 불안 우려도 있지만, 체질개선과 2023년 이후 본격적인 양극재 확장을 위한 증설은 변함없다.

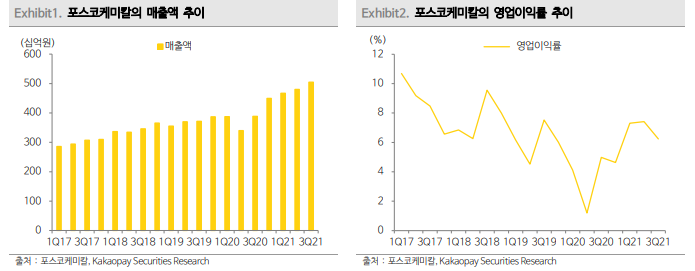

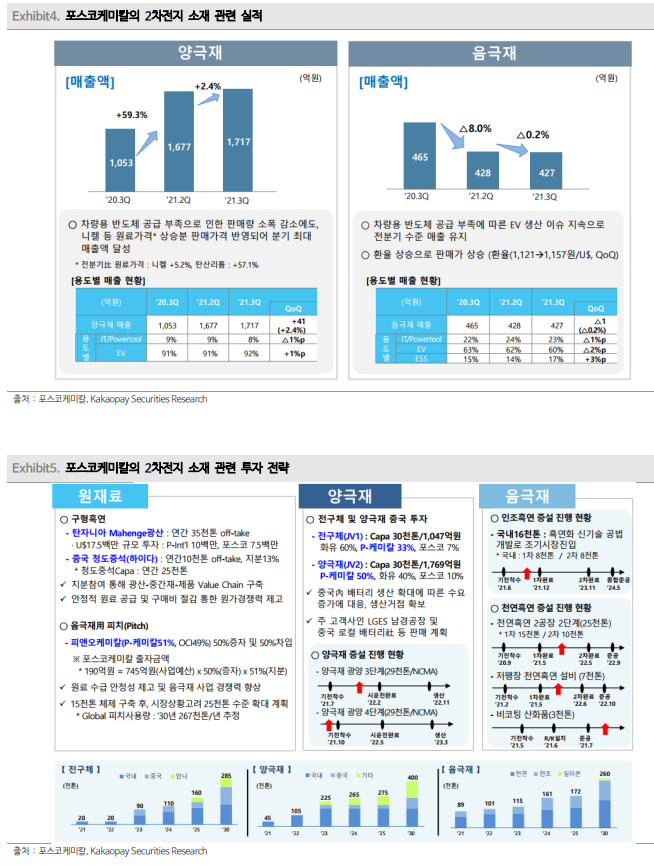

실적 : 3Q21 OPM 6.2%(1.2%p). 일회성 비용으로 기대치 하회

포스코케미칼의 3분기 매출액/영업이익은 각각 30%/63% (YoY) 증가한 5,050억 원/315억 원, 영업이익률 6.2%(1.2%p)로 시장기대치(OP 366억 원)을 하회했다. 전 분기 대비로는 매출액/영업이익이 +5%/-12% 변동했다. 에너지소재에서 양극재사업은 니켈/탄산리튬 등 원가 상승에 따른 판가 상승과 규모의 경제로 인한 고정비 부담으로 외형성장과 수익성을 유지했다. 반면, 음극재사업은 ESS비중 확대와 판가 상승에도 불구하고, 차량용 반도체 공급난으로 외형이 감소했다. 포스코 관련 사업에서 내화물사업은 원가 상승과 임금 인상으로 수익성이 하락했다. 라임케미칼사업은 조강생산량 증가와 유가 상승으로 생석회/케미칼 매출이 증가했다. 자회사 피엠씨텍은 유분제품 판가 상승으로 매출액은 증가했지만 침상코크스의 판가/판매량 부진으로 수익성은 악화되었다.

컨콜 내용 : 전구체 내재화 70% 목표. 인조흑연 증설 진행

포스코케미칼은 2030년까지 양극재/음극재 생산능력을 각각 40만 톤/26만 톤으로 확대할 계획이다('21년 4.5/8.9만 톤, '22년 10.5/10.1만 톤, '23년 22.5/11.5만 톤 목표). 양극재 원재료인 전구체도 전체 필요분량의 70% 내재화하여 2030년까지 28만 톤 생산능력을 확보할 예정이다. 국내에서는 구미/광양에서 하고, 해외에서는 중국/인도네시아에서 원료조달과 같이 진행할 예정이다. 중국 양극재 공장은 LGES 및 중국 로컬업체에 판매를 계획중이다. LFP에 대해서는 내부적으로 검토중이고 시장상황에 따라 대응할 것이라고 밝혔다. 음극재에는 현재 인조흑연 1.6만 톤, 천연흑연 2.5만 톤을 증설중이고, 각각 2024년/2022년 준공 예정이다.

'주식과 경제' 카테고리의 다른 글

| 하나금융지주(086790) 경상 이익 체력 재차 레벨 업 (0) | 2021.10.25 |

|---|---|

| KB금융(105560) 연간 4조 원 중후반의 이익 체력 확인 (0) | 2021.10.24 |

| NAVER(035420) 흐릿했던 신규사업 성과, 뚜렷해지기 시작 (0) | 2021.10.22 |

| LS(006260) 다시 주목할 시점 (0) | 2021.10.21 |

| 기아(000270) 추세는 그대로 (0) | 2021.10.19 |