출처 : 대신증권 리포트

투자의견 BUY와 목표주가 1,100,000원 유지

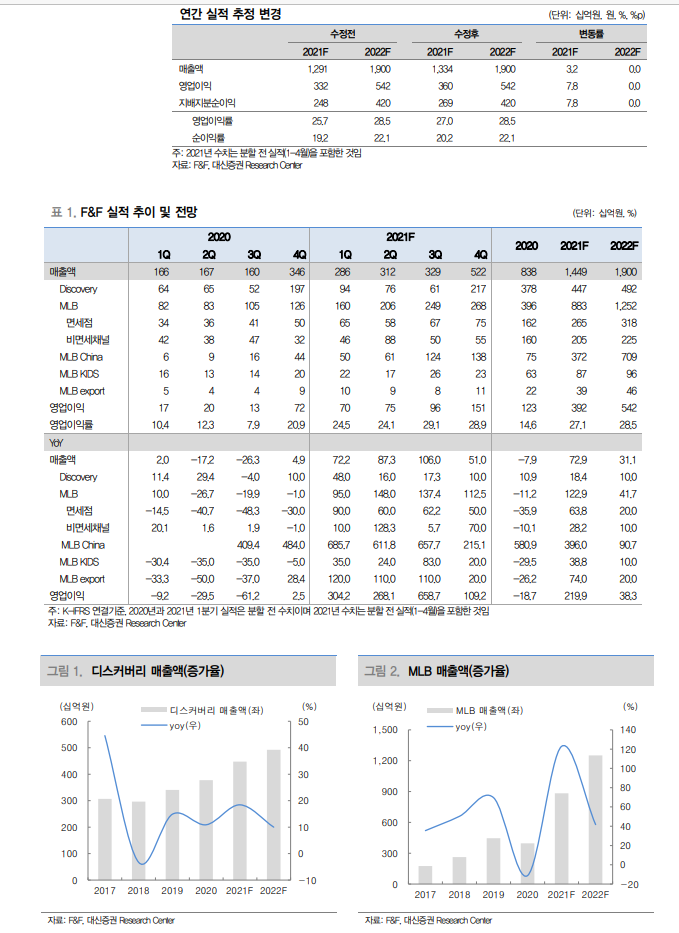

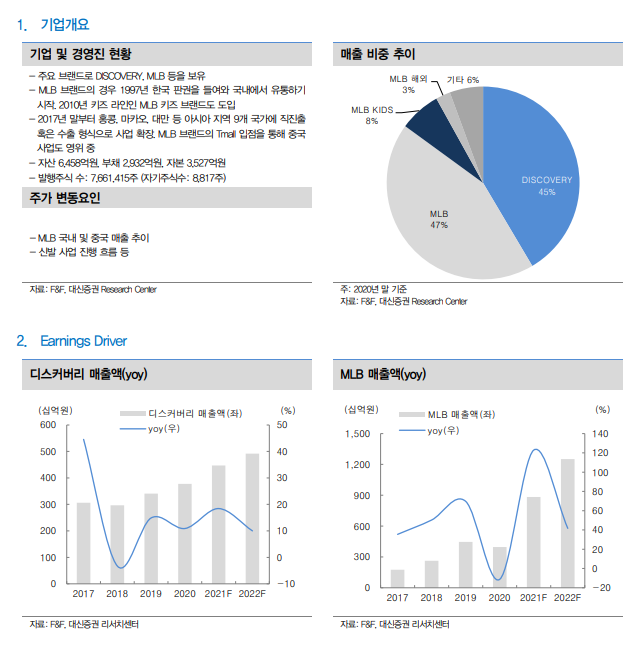

- 투자의견 BUY와 목표주가 1,100,000원(2022년 P/E 20배) 유지. 올해 중국 출점은 원래 계획인 250개를 훨씬 초과하는 500개로 마감할 것으로 전망. 2022년은 약 800개까지 점포 증가 예상. 현재 중국 오프라인 채널의 기존점 성장률이 두 자리 수가 유지되는 가운데 내년에 점포 수가 yoy +60% 증 가하고 온라인 채널 매출 역시 yoy +10% 이상 증가할 것으로 보여 2022년 중국 법인 매출액은 yoy +90% 이상 고성장 할 것으로 보임. 수수료가 없는 고마진 사업인 중국 법인 수출 매출이 크게 증가하면서 전사 영업이익률은 올해 27.1%에서 28.5%까지 상승하는 등 구조적 이익 고성장 추세가 당분 간 지속될 것으로 전망

4Q21 Preview : 4분기에도 3분기 호실적 현상 재현 예상

- 4분기 매출액과 영업이익은 각각 5,221억 원, 1,509억 원으로 전망(분할 전 수치와 비교 시 각각 yoy +51%, +109%) [디스커버리] 10-11월 매출 호조, 12월의 경우 초반에 따뜻한 날씨 영향으로 12월 매출은 전년비 성장이 낮을 것으로 보이나 4분기 전체 두 자리 수 성장을 이어갈 것으로 예상

[MLB] 국내 일반 채널의 양호한 성장세 지속되는 가운데 면세 채널은 yoy +50%, qoq +12% 성장할 것으로 추정됨. 중국 법인은 3분기말 점포 수 약 389개 (직영 9개 포함)에서 4분기말 500개까지 증가. 점포 수 증가와 단가가 높은 F/W 시즌 제품 출고로 3분기와 마찬가지로 오프라인 매출 급증 예상. 4분기 중국 법인 온라인 매출액은 광군제 기간에 발생한 매출이 전년비 두 자리 수 증가하면서 4분기 전체 온라인 매출액도 yoy +10% 이상 증가한 것으로 파악. 온/오프라인 채널 고른 매출 증가로 4분기 중국 상해 법인 전체 매출액은 yoy +215%, qoq +12% 증가한 1,380억 원 예상

'주식과 경제' 카테고리의 다른 글

| LS ELECTRIC(010120) 반도체, 배터리와 함께하는 동행 (0) | 2021.12.23 |

|---|---|

| 바이옵트로(222160) 전방 시장 확대에 따른 수혜 전망 (0) | 2021.12.23 |

| 에코캡(128540) 믹스와 납품처 다변화로 수익성 개선 기대 (0) | 2021.12.22 |

| 엔씨소프트(036570) 반등의 조건 (0) | 2021.12.22 |

| 바이옵트로(222160) 전방 시장 확대에 따른 수혜 전망 (0) | 2021.12.22 |