출처 : 키움증권 리포트

4분기 실적은 전력인프라와 신재생 사업부가 부진에서 벗어나며 예상치에 부합할 것이다. 내년에도 반도체와 배터리 업종 위주의 설비 투자 확대에 따른 수혜가 이어 질 것이다. 다만 밸류에이션 재평가를 위해서는 새로운 성장 동력을 확보하고, 고수익성 사업 위주로 체질을 개선하며, 해외 시장 성과를 확대해야 하는 과제를 안고 있다. 내년에는 신규 그린 비즈니스 등 가시적인 성과를 기대한다.

4분기 실적 예상치 부합할 듯, 반도체/베터리 투자 확대 수혜

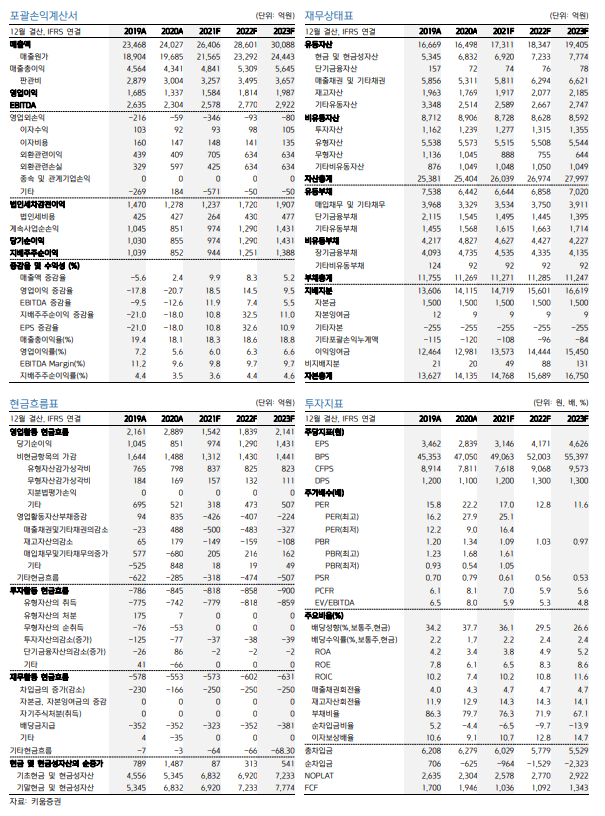

4분기 영업이익 추정치를 475억 원(QoQ 18%, YoY 46%)으로 유지한다. 부진했던 전력인프라와 신재생 사업부가 흑자 전환에 성공하며, 전년 동기 대비로도 큰 폭으로 개선될 것이다. 내년에도 반도체와 배터리 업종 위주의 설비 투자 확대에 따른 수혜가 이어질 것이다. 양호한 실적 전망에 비해 주가 하락폭이 과도하다고 판단된다

전력기기는 수출이 양호하다. 유럽향 신재생 수요가 지속 증가하는 한편, 동남아는 코로나로 인한 침체 국면에서 벗어나고 있다. 원자재 가격 상승으로 원가 압박이 커졌지만, 판가에 전가할 예정이다.

전력인프라는 데이터센터와 배터리 업종 위주로 수주잔고를 확보한 상태다. 특히 국내 데이터센터 배전반 시장을 주도하고 있고, 향후 배터리 3사가 유럽, 북미 등 해외 공장을 적극 증설하는 과정에 동사도 함께할 것이다.

자동화솔루션은 가장 우수한 모멘텀을 보여주고 있다. 일본산 제품을 대체하며 대기업 시장 내 입지를 강화하고 있다. 단위기계, 배터리, 자동차 업종 중심으로 성장세를 이어갈 것이다.

신재생 사업부 중 태양광은 임자도 프로젝트 등의 레퍼런스를 바탕으로 유사한 대규모 프로젝트들의 수주가 예상된다. ESS는 내수 시장이 침체돼 있지만, 신재생에너지의 전력 품질을 높이기 위한 전력 계통 안정용 수요가 늘어날 것 이다.

자회사 중에서는 자동화 서보 모터를 생산하는 LS메카피온이 호실적을 이어 갈 것이고, 반도체 업종 수요가 강세다.

밸류에이션 재평가를 위해 성장 동력 필요

2022년 영업이익은 15% 증가한 1,814억 원으로 추정된다. 최근 수년간 이익 규모가 정체되며 밸류에이션 지표가 낮아진 것이 사실이다. 새로운 성장 동력을 확보하고, 고수익성 사업 위주로 체질을 개선하며, 해외 시장 성과를 확대해야 하는 과제를 안고 있다. 수소연료전지 발전 EPC 등 신규 그린 비즈니스 진출과 스마트그리드, 전기차, 배터리 관련 사업 확대 여부 등을 주목할 필요가 있다.

'주식과 경제' 카테고리의 다른 글

| 2021년 채권시장 돌아보기 (0) | 2021.12.24 |

|---|---|

| 2H21 핵심 키워드 NFT,게임주 중 최대 관련 종목은? (0) | 2021.12.23 |

| 바이옵트로(222160) 전방 시장 확대에 따른 수혜 전망 (0) | 2021.12.23 |

| F&F(383220) 2022년 중국 점포 증가율 +60%, 온라인 성장률 +10% 상회 전망 (0) | 2021.12.22 |

| 에코캡(128540) 믹스와 납품처 다변화로 수익성 개선 기대 (0) | 2021.12.22 |