출처 : 하이투자증권 리포트

실적과 EPS가 같이 올라가는 구간

투자의견 Buy를 유지하고 목표주가를 기존 400,000원에서 485,000원으로 +21% 상향 조정한다. 12개월 선행 BPS에 역사적 고점 P/B 배수인 2.7배를 적용했다. 과거 대비 크게 높아진 ROE 레벨을 생각하면 정당화될 수 있다[그림 7]. 물론 작년 11월 이후 주가 급등에 따른 피로감은 공감하나 아직 줄여야 할 이유는 딱히 없어 보인다. 수요는 여전히 좋고, 고객사 내 경쟁우위는 높게 유지되고 있으며, 높아진 주가 레벨에도 올해 P/E 는 8.8배에 불과하기 때문이다. XR 기기, 자동차용으로의 카메라 시장 확대 기대도 분명 주가 상승에 영향을 미쳤을 것으로 보는데, 이 두 가지의 장기 모멘텀이 주가에 충분히 반영되었다고 보기엔 8.8배라는 P/E 레벨은 절대적으로 낮다. 당사는 멀티플 리레이팅의 조건을 ① 수익성 높은 신사업의 이익기여도 확대, ② 기존 사업의 신규 영역 확대라고 생각하는데, LG 이노텍은 후자에 해당된다는 판단이다. 실제로 XR, 전장 시장으로의 영역 확대가 부각된 이후 EPS와 멀티플이 동행하고 있다는 점은 분명 유의미한 흐름이다[그림 9].

수요 좋고, 점유율 올라가고, 부품 스펙 올라갈 것이고

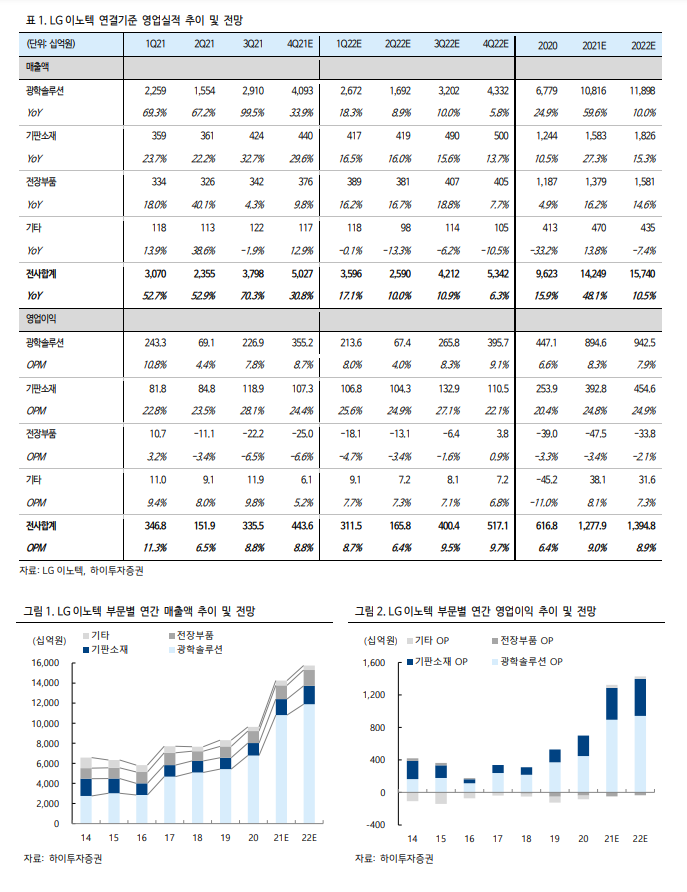

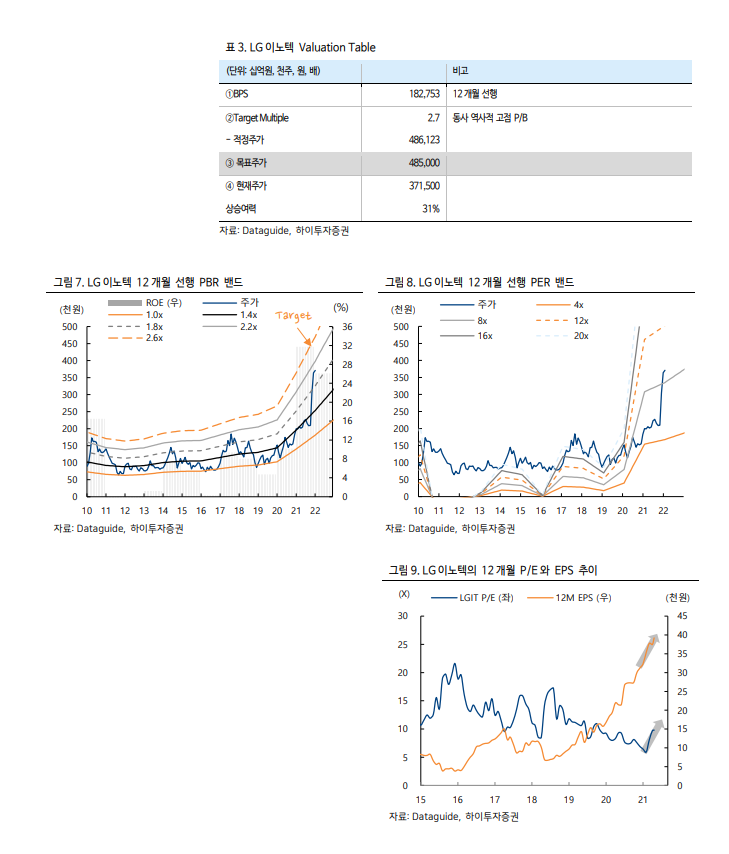

4Q 실적은 매출 5.03 조원(+30.8%YoY, +41.9%QoQ), 영업이익 4,436 억원(+27.9%YoY, 영업이익률 8.8%)으로 추정된다. 통상 북미향 부품 공급은 10월을 정점으로 계절적으로 감소하나, 수요 호조 및 생산 차질로 인한 공급 이연 영향으로 견조하게 유지된 것으로 파악된다. 여기에 고부가 카메라에 대한 사실상의 독점적 지위도 실적 호조의 밑바탕이다. 이로써 2021년 광학솔루션 사업부의 연간 영업이익률은 8.3%로 마감될 것으로 보인다. 이는 작년 대비 1.7%p 개선되는 것이며, 지난 5년간의 평균 영업이익률인 5.4%를 훌쩍 뛰어 넘는 것이다. 모듈 사업의 연간 적정 마진이 Mid-single 내외라는 통념을 깼다. iPhone 수요가 좋은 상황에서, 카메라 조립 난이도가 높아지며 고부가 모듈에 대한 독점적 지위가 형성되었기에 가능했던 성과다. 즉, 수요가 좋다 보니 가동률이 높게 유지되고, 경쟁 강도가 약해지다 보니 비싼 부품을 더 많이 생산할 수 있었던 것이다. 이 같은 환경은 당분간 바뀌지 않을 것으로 판단된다. Apple이 Huawei의 몫을 가져감에 지속 가능한 출하 레벨이 상향되었고, 카메라 공급망 내에서 동사의 압도적 우위가 최소 상반기까지는 이어질 것이기 때문이다. 한편, 하반기 신규 제품에는 카메라 모듈의 화소수가 12MP에서 48MP로 상향될 것으로 보인다. 당사는 +$10 내외의 ASP 추가 개선을 가정하고 있으며, 통상 카메라의 스펙이 상향될 때 동사가 높은 공급 점유율을 차지한다는 점 역시 상기할 필요가 있다. 2022년 실적은 매출 15.7 조원 (+10.5%YoY), 영업이익 1.4 조원 (+9.1%YoY, 영업이익률 8.9%)로 전망된다. 증익의 이유는 선술했던 요인들이다. 1H22까지 iPhone 13의 수요 호조가 예상되고, 고부가 모듈 점유율이 확대됐으며, 2H22의 카메라 스펙 상향이 예상되기 때문이다[그림 5, 6]. 덧붙여 5G 스마트폰 침투 확대에 따른 SiP 기판의 구조적 성장, 탑티어 업체들을 고객사로 확보한 전장카메라 부문의 매출 기여 확대도 주목할만한 포인트다.

'주식과 경제' 카테고리의 다른 글

| 삼성SDI(006400) LG에너지솔루션 상장 계기로 저평가 매력 부각 (0) | 2022.01.23 |

|---|---|

| 카카오뱅크(323410) 부채구조조정과 금융 혁신은 병행할 수 없다!! (0) | 2022.01.21 |

| 대원제약(003220) 체질 변경으로 매출 회복은 이미 입증 중 (0) | 2022.01.21 |

| 제약 - 제약/바이오 Weekly (0) | 2022.01.21 |

| YG엔터테인먼트(122870) 촘촘한 아티스트 활동만 받쳐준다면 (0) | 2022.01.20 |