출처 : 하이투자증권 리포트

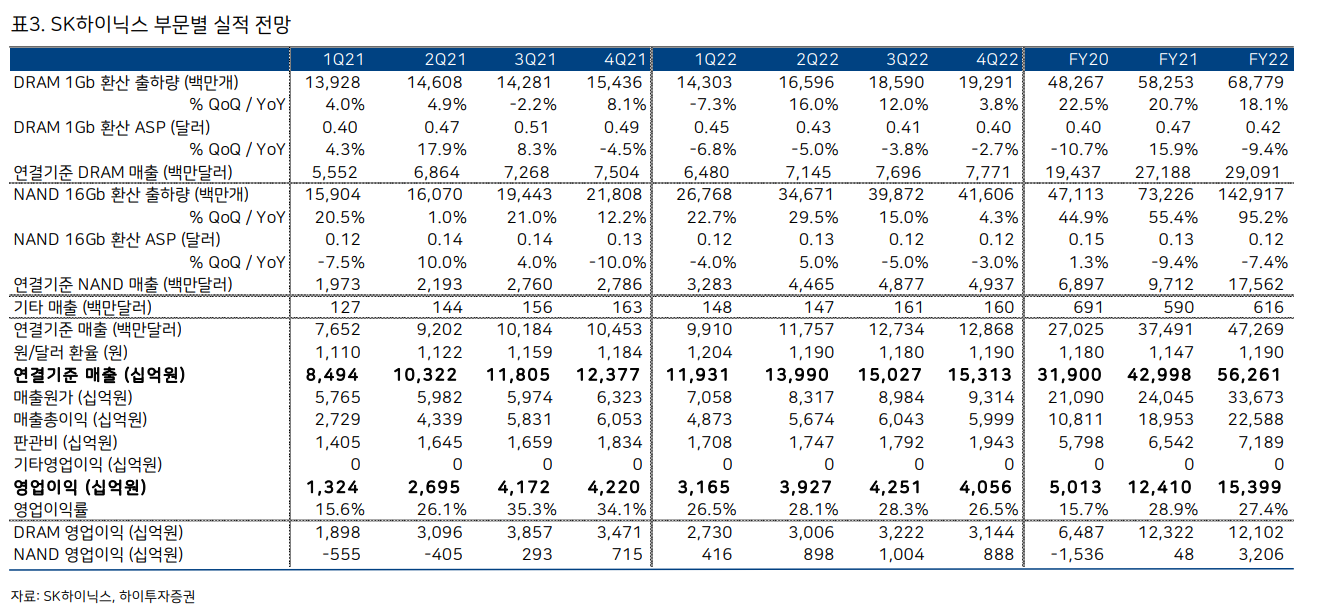

• 최근 동사는 NAND 부문에서 훌륭한 Operation (신규 공정의 빠른 수율 상승에 의한 높은 원가 절감률과 고부가가치 제품 점유율 상승에 따른 이익률 개선)을 보이며 연간 흑자 전환에 성공

• 감가상각비를 반영할 경우 Intel 낸드 부문의 4Q21 실제 영업이익률은 10%대 후반 수준일 것으로 보임

• 1Q22 솔리다임을 포함한 SK하이닉스 낸드 부문의 OPM에 부정적 영향을 줄 요소들은

1. 공정가치 재평가로 원가가 상승한 솔리다임의 보유 재고자산 판매로 인한 이익률 하락,

2. 공정가치 재평가로 가치가 상승한 솔리다임 유형자산에 대한 소폭의 감가상각비 증가,

3. 수백억원 규모의 Set up 비용 및 지급 수수료 및

4. 가격 하락.

이를 감안한 1Q22 OPM은 10% 초반 수준으로 하락할 듯

• 1Q22 매출과 영업이익은 11.9조원과 3.2조원을 기록해 QoQ 4%, 25% 감소할 것으로 추정. 1Q22 DRAM 출하량 및 ASP 증감률은 모두 -7%로 전망되어 동부문 영업이익은 QoQ 21% 감소하는 2.7조원을 기록할 듯. NAND 부문에서는 솔리다임 출범 효과에 따라 전분기 대비 출하량이 23% 급증하고 ASP는 4% 하락에 그치는 반면, 이익률 하락에 따라 영업이익은 전분기 대비 소폭 감소하는 0.4조원 전망

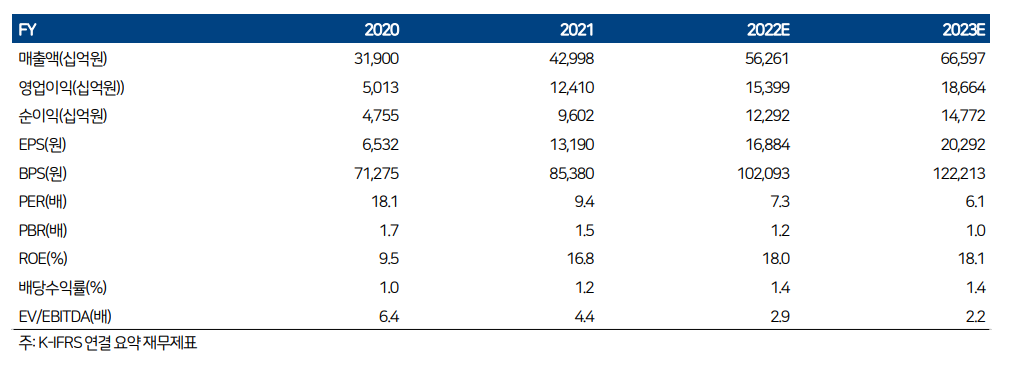

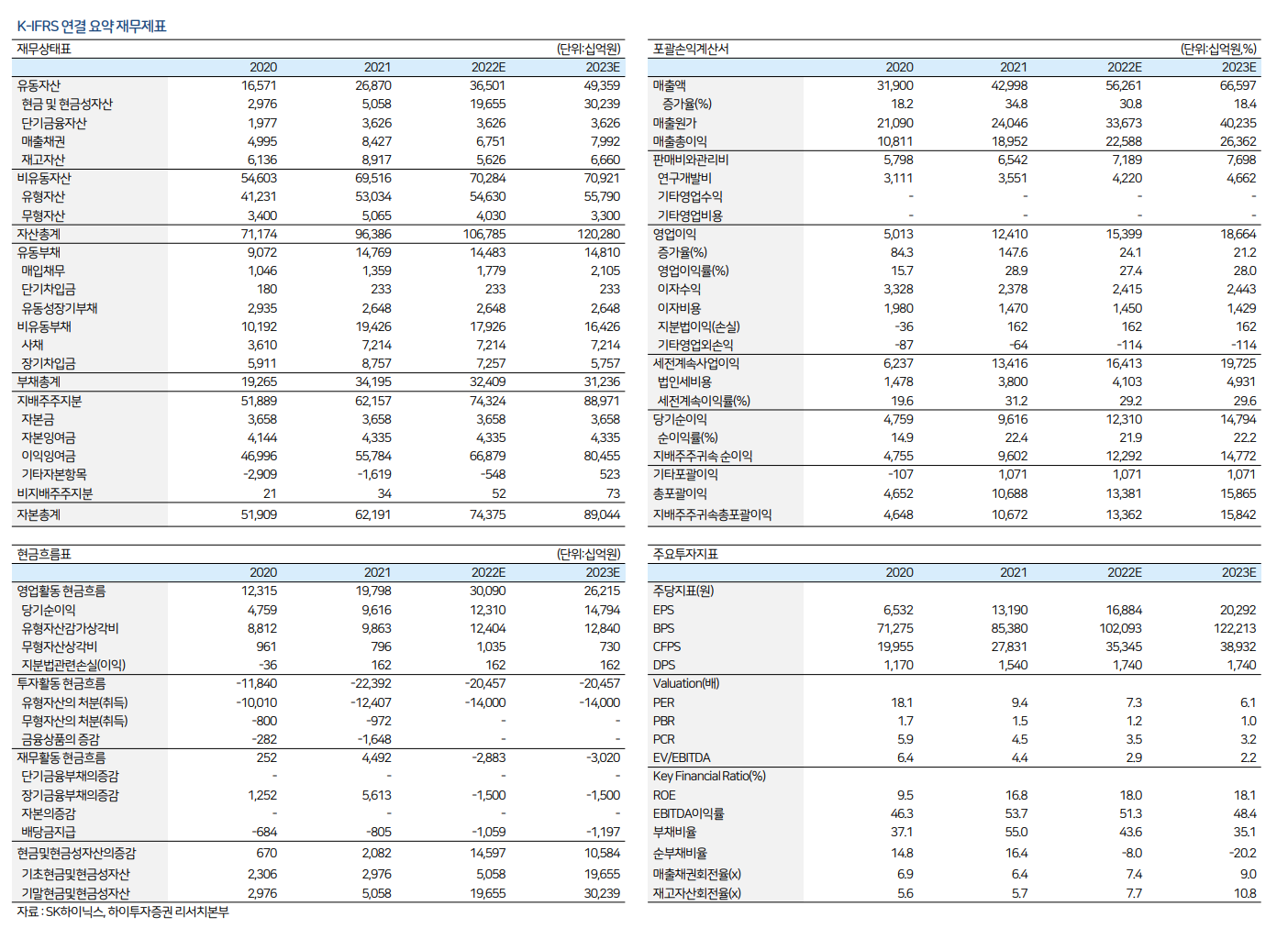

• FY21 FCF가 7조원이고 동일한 FCF가 3년간 이어진다고 가정할 경우, 주주환원정책을 위한 재원은 3년 간 10.5조원으로 계산됨. FY21 배당 총액이 1.2조원이므로 고정배당금 증가를 감안하면 3년간 고정배당금 + FCF 5%의 연간 배당액은 1.4조원으로 3년간 4.2조원 수준. 따라서 단순 계산 시 6조원 이상의 재원이 남고 이를 활용한 추가 배당 또는 자사주 매입이 FY24 말 이후에 실시될 것으로 판단됨

'주식과 경제' 카테고리의 다른 글

| 엠로(058970) 확대되는 AI 솔루션 시장(feat. 중고차 시장) (0) | 2022.03.23 |

|---|---|

| 나노신소재(121600) 삼성디스플레이 QD-OLED 양산의 최대 수혜 (0) | 2022.03.22 |

| LX세미콘(108320) 용기를 내서 매수해야 할 시점 (0) | 2022.03.21 |

| LG디스플레이(034220) 1Q22 바닥으로 모멘텀 개선세 전망 (0) | 2022.03.21 |

| DL이앤씨(375500) 수주가 늘어난다 (0) | 2022.03.18 |