출처 : 메리츠증권 리포트

지정학 Risk 등의 불확실성 증대에도 동사는 견고한 이익 체력과 성장성 겸비

2022년 이익 Peak 우려? 동박 대장주로 자리매김한 넥실리스, 화학 제품 Mix효과

Mobility소재 : 동박 Shortage 초입 국면에서 국내/외 고객사 다변화 및 생산 효율성

화학부문은 PO 대비 PG 판매 비중 증가에 따른 이익 방어 구간

투자의견 Buy, 적정주가 23만원으로 커버리지 최선호주 유지

2022년 역시 견고한 이익 체력을 증명

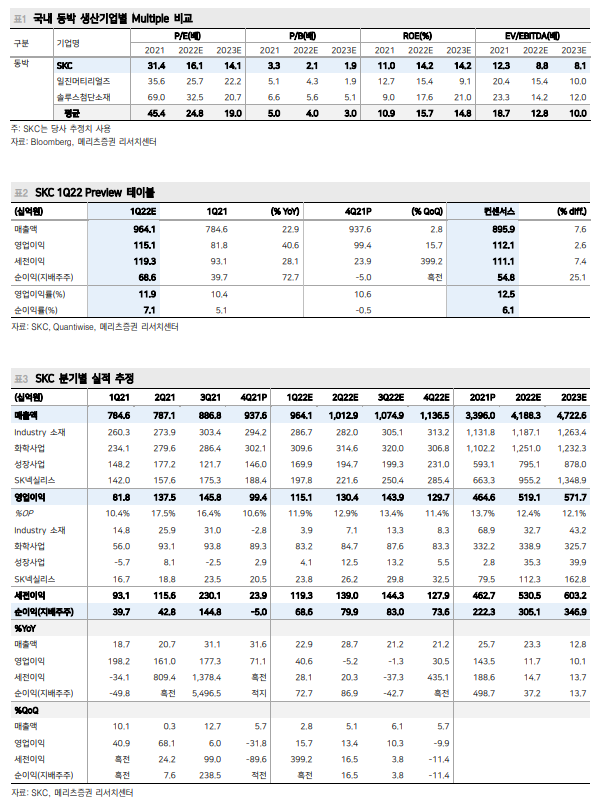

동사의 1Q22 영업이익 1,151억 원(+16% QoQ), 22년 연간 영업이익 5,191억 원(+12% YoY)을 추정한다.

2022년 사업부문별 방향성은 상승 : Mobility소재 - 반도체 소재 - 화학, 하락 : Industry소재이다.

1Q22E 영업이익 1,151억 원은

(1) 화학 832억 원 : PG 이익 방어에도 불구, PO 스프레드 하락 영향,

(2) Mobility소재 영업이익 238억 원 : 국내 No.6 신규 가동과 구리 가격 강세로 Q-P 효과,

(3) 반도체 소재 86억 원 : 고객사 출하량 증가,

(4) Industry소재 영업이익 39억 원 : 계절적 비수기 영향이다.

‘동박’은 국내/외 고객사 다변화에 따른 P-Q 전략으로 후발주자를 압도

2022년 이후 OEM들의 공격적인 전동화 계획에 맞춰 Cell기업들의 생산량 계획이 상향 조정 중이다. 동사의 Mobility소재부문은 전년부터 해외 고객사향 출하량 증대로 국내/외 고객사별 Mix 변화로 비용 이슈를 상쇄하고 있다. 전방 OEM들의 최근 상향 조정된 EV 생산량 가이던스를 고려하면 올해가 동박 Shortage의 초입 국면이라 판단한다. 동사는 23년 말레이시아 생산기지 확보, 2026년까지 유럽/미국으로 생산 거점을 확대할 계획이다. 후발주자 대비 앞서가는 규모의 경제와 원재료 구리 가격 강세를 반영한 판가 인상 전략으로 Q-P 효과가 가능할 전망이다.

투자의견 Buy, 적정주가 23만원으로 커버리지 최선호주 유지

최근 전기차 수요를 둘러싼 노이즈에도 불구, 국내/외 Cell기업들의 가동률에는 변화가 없다. 동사의 국내/외 주력 고객사들의 가파른 외형성장 과정에서 올 하반기 동박의 Shortage 초입구간으로 판단한다. No.1 동박 기업의 프리미엄이 필요한 동사에 투자의견 Buy와 적정주가 23만원을 유지한다.

'주식과 경제' 카테고리의 다른 글

| 한샘(009240) 윤석열 정부 부동산 정책 수혜 가능할 듯 (0) | 2022.03.14 |

|---|---|

| 롯데하이마트(071840) 혁신이 필요 (0) | 2022.03.14 |

| 영원무역(111770) 4Q21 수주 +60% 이상 급증, 대형 벤더사 통합 효과 지속 (0) | 2022.03.12 |

| 현대건설(000720) 팔방미인 건설주, 정권교체 수혜주 (0) | 2022.03.11 |

| 롯데정밀화학(004000) 성장, 안정, 수익을 모두 취할 수 있는 주식 (0) | 2022.03.11 |