출처 : 대신증권 리포트

투자의견 매수, 목표주가 43,000원 유지

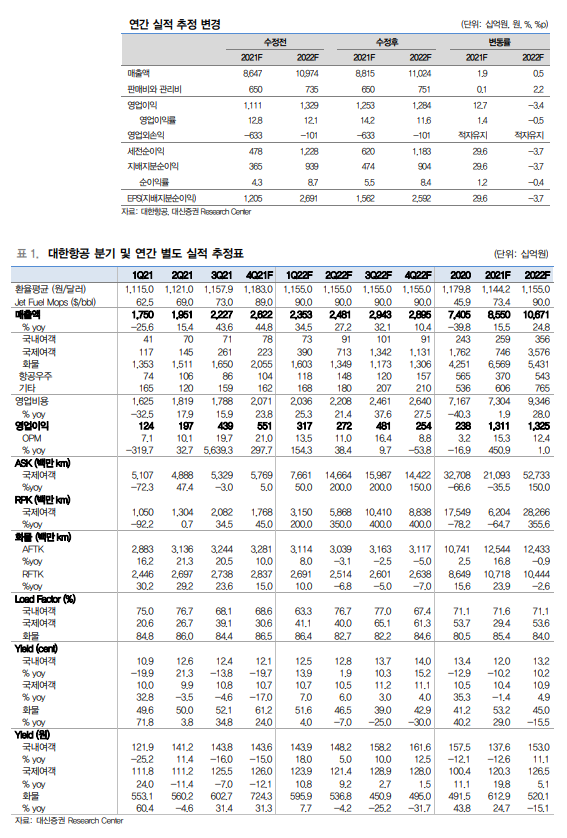

- 2021년 4분기 영업이익 연결기준 5,383억 원으로 사상 최대 실적 기대

- 코로나 변이 출현 영향으로 국제선 여객 정상화 시점 요원한 가운데, 화물 성수기 진입과 반도체, 휴대폰 등 수출 호조로 화물 호황국면 지속

- IATA의 자료에 따르면, 2019년 코로나 이전 시점과 비교 시 항공화물 공급은 약 8% 감소하고 수요는 약 10% 증가(공급 약 18% 부족한 상황)

- 반면 델타 변이에 이어 오미크론, 향후 또 어떤 변이가 나타날 지 모르는 불확실한 상황으로 국제선 운항 정상화 시점은 예단하기 어려움

- 막연한 여객 정상화 기대감, Belly Capa 증가에 따른 화물 운임 하락 우려로 4분기 사상 최대 실적 예상됨에도 주가는 이를 반영하지 못하고 있음

- 당사는 2022년에도 국제선 여객 정상화는 어렵다는 판단이며, 이에 따라 항공화물 시황은 호황이 지속될 가능성이 높다는 판단임

2021년 4분기 실적 항공화물이 이끄는 실적 서프라이즈 예상

- 대한항공의 2021년 4분기 실적은 매출액 2조 7,059억 원(+42.1% yoy), 영업이익 5,383억 원(+346.2% yoy)을 기록하여 시장 기대치를 크게 상회 전망

- 인천공항의 10월~11월 항공화물 처리량은 572.6천톤(+9.9% yoy), 대한항공의 10~11월 항공화물 처리량도 268.7천톤(+10.3% yoy)을 기록함

- 11월 우리나라의 주요 수출 증가 품목을 살펴보면(yoy), 반도체(+40.1%), 무선통신(+16.5%), 컴퓨터(+73.5%), 섬유(+17%) 등 기록하여 항공화물 물동량 증가에 기여한 것으로 추정

- 타이트한 수급으로 대한항공의 4분기 화물 Yield는 724.3원/kg(+31.3% yoy) 을 기록할 것으로 예상함

'주식과 경제' 카테고리의 다른 글

| 코로나19 SK DAILY UPDATE (0) | 2021.12.09 |

|---|---|

| 나스미디어(089600) 신사업 기여도 확대로 실적 성장, 내년 기준 P/E 9 배 (0) | 2021.12.09 |

| 오늘의 차트(Chart) - 中 정책이 변한다 : 안정과 양성(良性) 순환 (0) | 2021.12.08 |

| 비덴트(121800) 거래소 플랫폼에서 NFT, 메타버스까지 (1) | 2021.12.08 |

| 신세계I&C(035510) 본업 및 신사업 순항, 투자심리 회복이 중요 (0) | 2021.12.08 |