출처 : 한양증권 리포트

기업개요

콘텐츠 기업으로 시작한 동사는 ‘21년 최대주주 변경에 따라 기존 사업을 일부 정리하고 수처리 기업들을 차례로 인수하며 산업용 수처리 플랫폼 기업으로 탈바꿈하였다. 수처리 EPC 사업을 영위하는 한성크린텍을 시작으로 폐수/폐기물 처리 기업, 수처리 O&M 기업을 자회사로 보유함에 따라 산업용 수처리 통합 솔루션을 제공할 수 있게 되었고, 자회사 연결 편입을 통한 본격적인 실적 가시화가 기대된다.

초순수 국산화의 선두주자

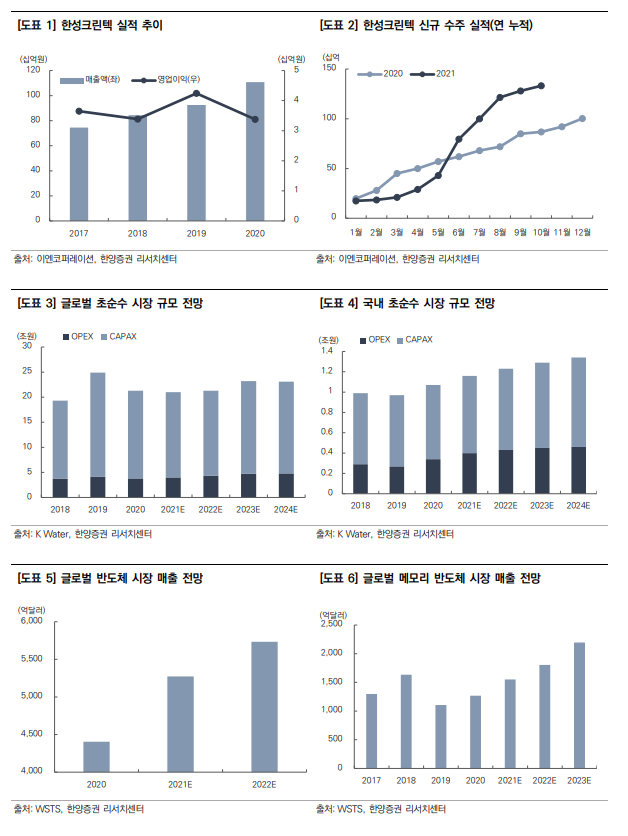

자회사 한성크린텍은 차별화된 수처리 EPC(설계, 조달, 시공) 기술력을 가지고 있다. 실제로 국내 대기업을 비롯한 여러 기업고객을 대상으로 최근 수주 실적이 급증하는 모습을 보여주며 경쟁력을 입증했다. 글로벌 ESG 이슈와 환경규제 강화로 수처리 설비 수요는 지속적으로 증가할 것으로 예상, 향후 꾸준한 실적 상승이 이어질 것으로 전망된다. 또한 동사는 반도체 초순수 설계 기술을 보유하고 있는데, 이를 바탕으로 환경부 국책과제에 선정되어 ‘25년까지 기술 국산화를 목표로 하고 있다. 빠르면 2~3년 안에도 완료될 것으로 예상하고 있으며 완료 후 실영업을 시작하게 되면 대규모 수주를 받을 수 있을 것으로 기대된다. 이후 대기업 레퍼런스를 통해 해외 시장에도 신속하게 진출할 수 있는 발판을 마련할 수 있을 것으로 보인다.

독보적인 폐수/폐기물 처리 인허가 보유량

이앤워터솔루션과 이클린워터를 인수하면서 동사는 국내에서 가장 많은 폐수 및 액상지정폐기물 처리 인허가량을 보유한 업체가 되었다. 신규 진입이 어려운 사업인 만큼 강력한 경쟁력을 가질 수 있음과 동시에, 타 경쟁사와 달리 폐수/폐기물 동시 처리가 가능하여 위탁을 맡겨야 할 필요가 없으므로 수익성 또한 좋다. 두 회사가 각각 최근 인수한 당진 사업장은 총 만 평 가까이 되는 부지로, 서로 위치도 가까워 향후 추가적인 설비 투자 및 소각 등의 폐기물 처리에 유용하게 쓰일 수 있다. 동사는 부지 활용을 비롯해 폐수수탁 회사 등 M&A에 대해서도 검토중에 있으므로 향후 M/S 추가 확보 가능성도 충분할 것으로 본다.

산업용 수처리 토탈 플랫폼으로 발돋움

또 다른 자회사인 대양엔바이오의 O&M 역량을 통한 산업용 수처리 토탈 플랫폼으로의 도약이 기대되는 시기다. 동사는 수처리 설비 및 폐기물 처리 능력을 통해 공정 일체를 구축함에 이어 공공부문에서의 오랜 O&M 경력을 살려 산업부문에서의 전반적인 솔루션을 제공할 수 있을 것이다. 효율적인 밸류체인을 통해 산업부문/공공부문을 아우르는 사업을 전개할 수 있을 것으로 보이며, 산업 환경에서의 지속적인 수요 증가와 함께 동사의 전사 실적을 견인할 수 있을 것으로 기대된다.

'주식과 경제' 카테고리의 다른 글

| 녹십자(006280) 코로나 프리. CMO 기대감 보다는 본업 개선 (0) | 2021.12.10 |

|---|---|

| 해성디에스(195870) 우려는 있으나 내년에도 성장 지속 예상 (0) | 2021.12.10 |

| 제이씨케미칼(137950) 환경 규제 확대에 따른 저평가 수혜주 (0) | 2021.12.10 |

| LG이노텍(011070) 화려한 피날레 (0) | 2021.12.09 |

| 서진시스템(178320) Quantity & Quality Growth (0) | 2021.12.09 |