출처 : 한화투자증권 리포트

4Q21 실적은 시장 기대치를 하회하나 올해 물량 증가를 통한 실적 개선과 전기차 시장점유율 상승을 통한 중장기 성장 기대감 제고 등을 고려할 때 현 시점은 점진적 비중 확대가 유효해 보입니다.

4Q21 실적 Preview : 시장 기대치 하회 전망

4Q21 연결 실적은 매출액 29.6조원(+1.1% yoy, +2.4% qoq), 영업이익 1.68조원(+34.2% yoy, +4.8% qoq), 지배지분 순이익 1.39조원(+29.7% yoy, +6.2% qoq)을 기록하며 시장 기대치(매출액 30.4조원, 영업 이익 1.83조원) 하회를 전망한다. 이는 믹스 개선, 인센티브 감소, 환율 등 가격 측면은 양호했지만 ①기존 예상 대비 지속된 차량용 반도체 부족 여파로 인한 글로벌 도매 판매(중국 제외 87.1만대, -13.8% yoy, 3.9% qoq) 부진, ②원자재 가격 상승 등이 부정적으로 작용했기 때문이다.

올해 물량 증가를 통해 성장세 지속 전망

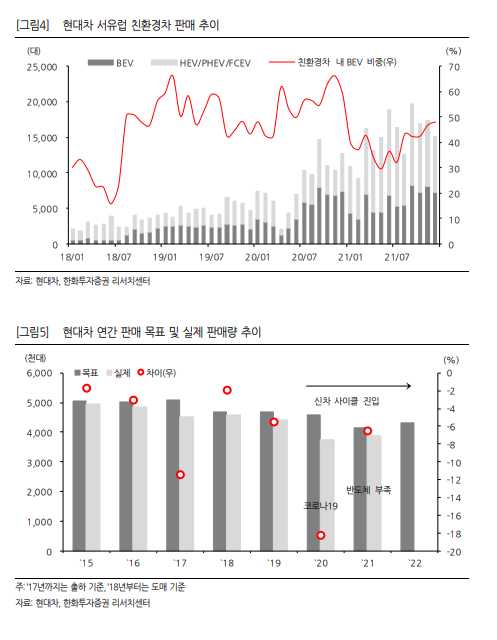

올해 물량 증가를 통해 성장세 지속을 전망한다. 동사 글로벌 도매 판매 목표가 전년 대비 11% 증가한 432.3만대이기 때문이다. `15년 이후 판매 목표에 미달했지만(`15~`19년 RV 라인업 부족 등, `20년 코로나19, `21년 차량용 반도체 부족) ①지난 2년 간 이연 수요(2H22부터 차량용 반도체 부족 영향 小 전제), ②아이오닉5 등 전기차 판매 확대, ③인도네시아 공장 가동 등 고려 시 올해 달성 가능성이 기대된다. 이에 올해 연결 실적은 매출액 129.3조원(+11.3% yoy), 영업이익 7.86조 원(+15.0% yoy), 지배지분 순이익 6.44조원(+11.3% yoy)을 전망한다.

투자의견 ‘Buy’, 목표주가 300,000원 유지

현대차에 대해 투자의견 ‘Buy’와 목표주가 300,000원을 유지한다. ①물량 증가를 통한 성장세 지속 가능성→확인된 경쟁력(글로벌 시장점유율 상승세), 인도네시아 공장 가동, 차량용 반도체 부족 완화에 따른 증산, ②글로벌 전기차 시장점유율 상승 → 아이오닉5 판매 본격화, `22년 아이오닉6 등 전기차 라인업 확대 등 실적 개선과 중장기 성장 기대를 통해 올해 주가 리레이팅이 기대되기 때문이다. 향후 해외 전기차 생산 능력 확대, 중장기 전기차 판매 목표 상향 조정 등의 가시화 시 주가 상승의 촉매제로 작용할 것으로 기대된다.

'주식과 경제' 카테고리의 다른 글

| 롯데쇼핑(023530) 4Q21 Preview : 한 번만 더 참자 (0) | 2022.01.14 |

|---|---|

| CJ ENM(035760) 토종 OTT 플랫폼의 저력 (0) | 2022.01.14 |

| 제일기획(030000) 주가를 기다리며 앞서가는 실적 (0) | 2022.01.14 |

| 자동차 - Daily Auto Check (0) | 2022.01.14 |

| 이마트(139480) 4Q21 Preview : 스타벅스의 힘 (0) | 2022.01.14 |