출처 : 한화투자증권 리포트

프리미엄 PP 수익성 견조

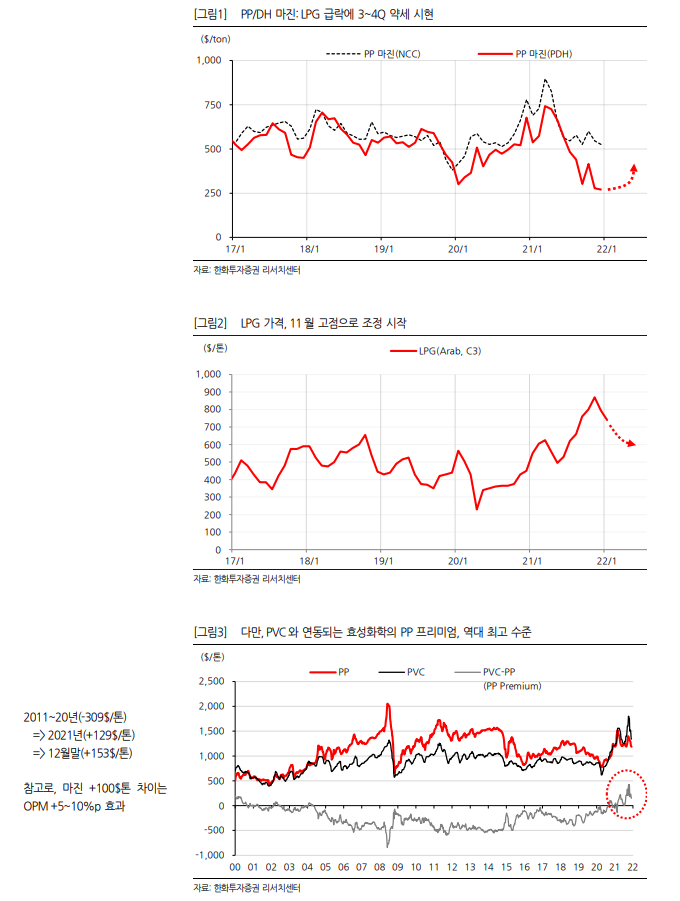

PP/DH 마진은 3Q(409$/톤) => 4Q(322$/톤)으로 원료 LPG 급등에 약세다. 다만, LPG가 11월(870$/톤)을 고점으로 => 12월(795$/톤) => 1월(740$/톤)으로 조정중이라 1Q22부터는 실적 개선세가 예상된다. 2022년 PP 시황은 YoY 둔화 전망을 유지하나(NCC 증설 및 정유사 재가동), 효성화학의 건설용 PP 프리미엄은 견조할 것으로 판단된다. 건설용 PP(원료: LPG)는 “PVC(원료: 석탄/원유+염소)”와 경쟁하는데, 최근 석탄 가격이 급등했으며, 염소를 생산하기 위한 운임과 전기료가 급등해 PVC 생산가격이 크게 상승했기 때문이다. PP Premium와 연관성 높은 PVC-PP Spread는 2011~20년(-309$/톤) => 2021년(+129$/톤) => 12월(+153$/톤) 수준으로, 프리미엄이 PP/DH 사업부 이익의 절반을 기여하는 것으로 추정된다.

2022년, 베트남 설비 본격 가동

동사는 5년간 1.5조원을 투자해 LPG 부두/저장시설 => PDH 공장 => PP 공장 완공했으며, 이에 따른 전사 PP 생산능력은 국내 60만톤/년에 베트남 +60만톤/년이 추가되어 2배가량 커지게 된다. 베트남 공장의 프리미엄 제품 비중은 적지만, LPG 직도입으로 수직계열화 되어있고, 수출관세도 적어 안정적인 수익성이 기대된다. 2021년 7월 완공된 베트남 PDH는 올 1월부터 제역할을 할 예정이다.

1) 원가 경쟁 핵심인 LPG 캐번(동굴형 저장고)에는 10월부터 LPG를 투입하기 시작했으며,

2) 파이프 교체로 인해 11월 1달간 가동을 중단 했기 때문이다.

베트남 설비 효과로 2022년 PER 5.6배

영업이익은 2021년(1,900억 원) => 2022년(2,679억 원)으로 YoY +41% 증가할 전망이다. PP 시황 둔화에도 베트남 공장이 618억 원으로 정상 가동/흑자전환(YoY +940억 원) 예상되기 때문이다. 폴리케톤도 자동차 향 판매 시작되며(가동률 40% => 60%) 적자 축소될 전망이다. 순이익은 2021년(1,102억 원) => 2022년(1,717억 원)으로 YoY +56% 증가할 전망이다.

순이익 개선폭이 큰 이유는

1) 연간 이자비용 4~500억 원이 유지된채, 영업이익이 늘어나며,

2) 베트남 PDH 사업은 세금 혜택을 받기 때문이다(15년간 2,692억 원 => 650억 원 추정).

'주식과 경제' 카테고리의 다른 글

| 티에스아이(277880) 2022년에 매출액 2배 이상 성장 예상 (0) | 2022.01.03 |

|---|---|

| SK 하이닉스(000660) 시안 봉쇄로 ‘22년 초 메모리 업황 예상보다양호할 전망 (0) | 2022.01.03 |

| 2021년 통화정책 한눈에 살펴보기 : Fed, ECB, BOK, BOJ (0) | 2022.01.03 |

| 전기전자 - Ev Tracker 32 (0) | 2022.01.02 |

| 휠라홀딩스(081660) 실적 회복을 위한 담금질 한창 (0) | 2022.01.02 |