출처: 한화투자증권

4분기 실적은 시장 기대치 상회 추정

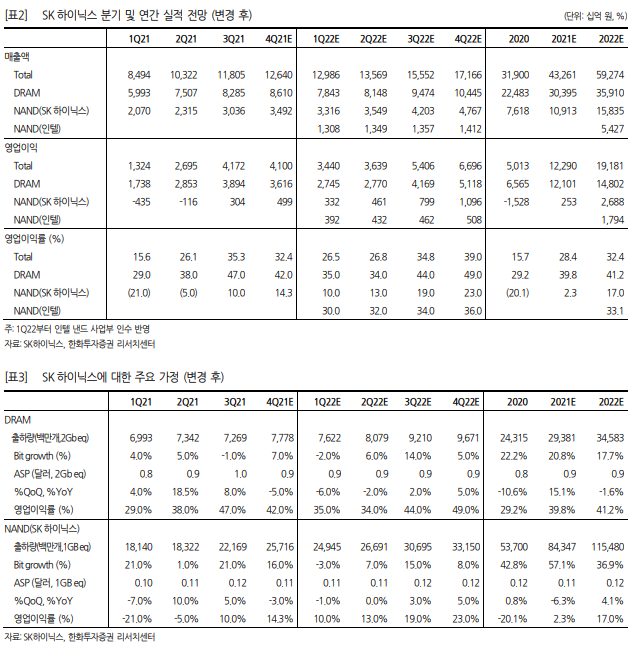

동사의 4분기 실적은 매출액 12.6조 원, 영업이익 4.1조 원으로 기존 당사 추정 영업이익을 7.8% 상회할 것으로 판단한다. 빗그로쓰는 디램 +7%, 낸드 +16%로 예상치에 부합하고, 평균판매가격은 디램 -5%, 낸드 -3%로 예상보다 양호할 것으로 추정했다. 4분기 평균 원달러 환 율이 전분기 대비 2% 상승한 것도 수익성 개선에 기여했다.

2022년 영업이익 19.2조 원 전망

우리는 동사의 2022년 연간 실적으로 매출액 59.3조 원, 영업이익 19.2조 원을 전망한다. 당초 약세를 보일 것으로 봤던 PC와 서버 수요 가 양호하고, 코로나19로 인해 2년간 부진했던 모바일 수요는 예년 수 준으로 회복할 것으로 기대된다. 디램 가격이 2분기부터 하락세를 멈 추고 하반기에는 상승세로 전환될 것으로 예상한다. 낸드 역시 삼성전 자 시안 공장 생산 조정에 따라 1분기부터 가격 안정세가 나타날 것으 로 판단하고, 인텔 낸드 실적이 연결 반영됨에 따라 연간 1.8조 원 가 량의 영업이익이 더해질 것이다.

목표주가 18만 원으로 상향하고, 투자의견 BUY 유지

동사에 대한 목표주가를 기존 14만 원에서 18만 원으로 상향 조정한 다. 올해 영업이익을 기존 전망치 대비 34.6% 상향했다. 목표가는 올 해 예상 BPS에 1.8배를 적용해 산출했다. 당초 예상대로 메모리 다운 사이클이 짧게 마무리되어 가고 있고, 공급사들이 수익성 위주의 전략 을 실행함에 따라 공급과잉 가능성이 낮아졌다. 올해 동사의 설비투자 금액은 전년대비 31% 높아질 것이지만, 이는 M16 신규 팹 가동, EUV를 비롯한 단위 설비투자 금액 상승에 따른 것이다. 단기 조정 구 간에 매수할 것을 추천한다.

'주식과 경제' 카테고리의 다른 글

| 현대차(005380) 모빌리티시장의 변곡점이 될 2022년, 적극적기술전략기대 (0) | 2022.01.10 |

|---|---|

| 삼성전자(005930) 전략적 경영계획과 구조변화 도출이 핵심 (0) | 2022.01.10 |

| 카카오(035720) 디지털자산 거래소 등 신규 플랫폼 사업 향방 주목 (1) | 2022.01.10 |

| 씨에스윈드(112610) 풀려가는 실타래 (0) | 2022.01.10 |

| 효성(004800) 4Q Preview : 호실적 지속 (0) | 2022.01.06 |