출처 : 메리츠증권 리포트

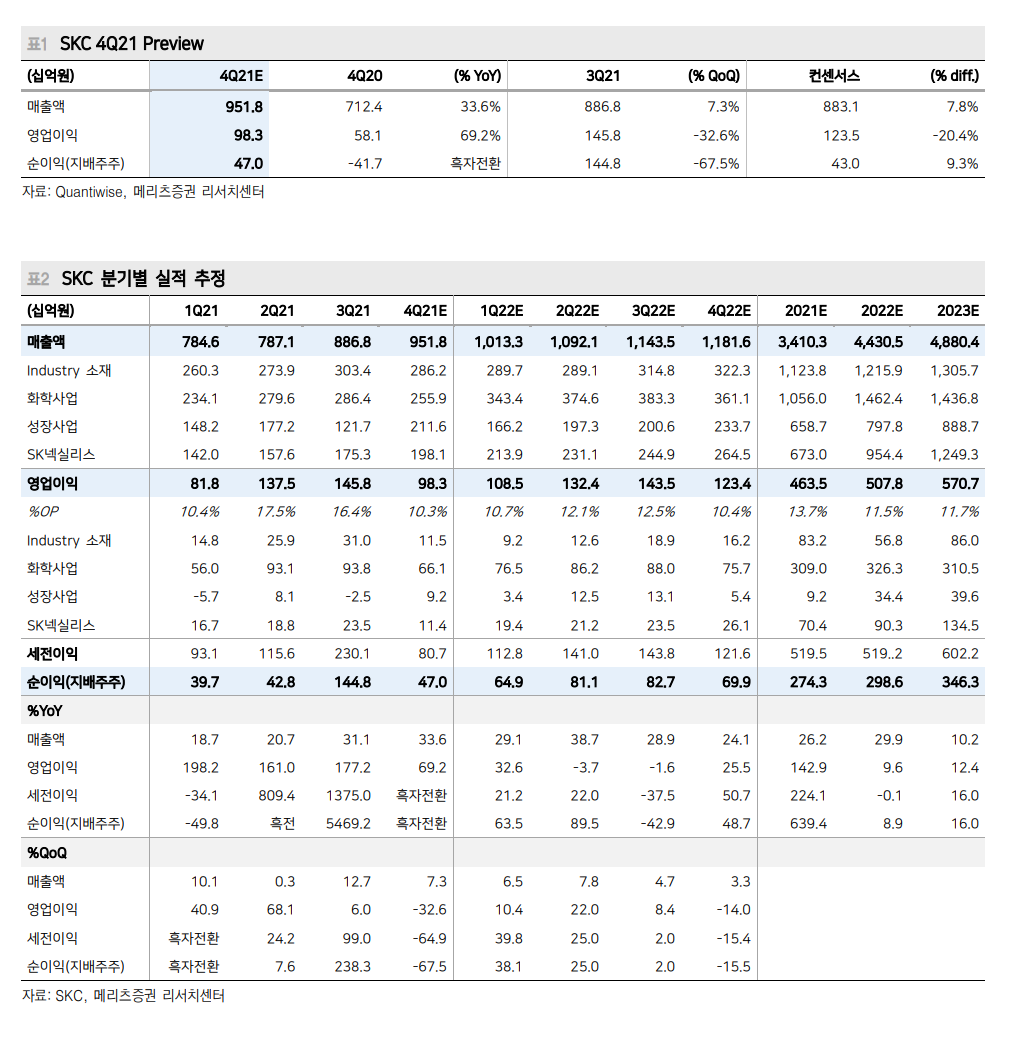

4Q21 Preview : 영업이익 983억원(OPM 10.3%), 시장 예상치(1,235억원) 하회 예상 화학/Mobility소재는 성과급 반영, Industry소재는 투명PI ramp-up 비용 발생

Mobility소재는 연중 국내/외 추가 라인 가동으로 외형성장, 전방 Cell기업들의 실적 발표에서 확인되는 (1) 동박 Shortage, (2) 가격 강세로 기타 소재 대비 이익률 유지

2022년 연간 영업이익 5,078억원 추정(+9.6% YoY) 연중 Mobility소재(동박/실리콘 음극재) 모멘텀으로 Peer 대비 주가 차별화 유효

투자의견 Buy와 적정주가 23만원 유지

4Q21 Preview : 일회성 비용 반영되며 이익 체력과 무관한 예상치 하회

동사의 4Q21 영업이익은 983억원(-32.6% QoQ, +69.2% YoY)으로 시장 예상치 (1,235억원)을 하회할 전망이다. 시장 예상치를 하회하는 배경으로 (1) 화학 및 Mobility소재부문의 성과급 반영(약 370억원 추정), (2) Industry소재의 투명PI는 중국 고객사향 출하량 증대로 초기 ramp-up비용(약 130억원 추정)이 발생된 점이다. 동사의 이익 체력과 무관한 일회성 비용 반영으로 성장 방향성에 변함이 없다.

2022년 Mobility소재 동박의 이익률 방어능력과 실리콘 음극재 사업 개시

동사의 Mobility소재 사업 강화로 경쟁사 대비 주가 차별화(국내 동박 경쟁사들의 평균 EV/EBITDA 24.5배)가 필요한 시점이다. 2022년 동박 업황은 여전히 긍정적이다. 앞서 발표된 Cell기업들의 이익 부진 배경은 (1) 차량용 반도체 공급 차질, (2) 동박 등 Shortage제품들의 가격 강세에 따른 마진 둔화이다. Shortage라는 긍정적인 동박 업황에서 동사는 국내/외 신규 설비 가동(상반기 국내 No.6 가동으로 5.2 만톤의 생산capa 확보, 22년 하반기 말레이시아 생산capa 2.4만톤 착공)에 따른 외형성장은 정해진 수순이다. 또한 검증된 양산능력(광폭, 선속, 극박)으로 이익률 방어(22년E 평균 9.4%, 23년E 평균 10.7%)가 가능하다. 전방 Cell기업들의 High-Nickel 양극재 상용화에 따른 실리콘 음극재의 도입 속도가 더욱 빨라질 전망이다. 현재의 흑연 음극재 대비 실리콘은 높은 에너지 용량과 풍부한 자원량이 장점이다. 동사가 사업목적으로 지분을 투자한 Nexeon은 올 하반기 코팅형 Si-C 양산체제 전환, 확대될 음극재 시장을 조기 선점할 계획이다.

투자의견 Buy, 적정주가 23만원 : 동박 Peer 대비 15% 프리미엄 적용

Mobility부문의 사업가치 6.9조원(22년 EV/EBITDA 28.2배 적용)으로 기존 적정주가를 유지한다.

'주식과 경제' 카테고리의 다른 글

| 롯데케미칼(011170) 바닥잡기는 이미 시작 (0) | 2022.02.09 |

|---|---|

| 현실화된 국내 쌍둥이 적자, 지속될까? (0) | 2022.02.05 |

| 청담러닝(096240) 합병 시너지와 온라인 성장성 부각 기대 (0) | 2022.02.05 |

| LS ELECTRIC(010120) 2022년에도 이익 개선세는 지속될 것 (0) | 2022.02.05 |

| 호텔신라(008770) 3월 이후 점진적 회복 전망 (0) | 2022.02.04 |