오늘의 게시물은 한화투자증권의 리포트를 참고했습니다.

두루두루 좋았던 3분기

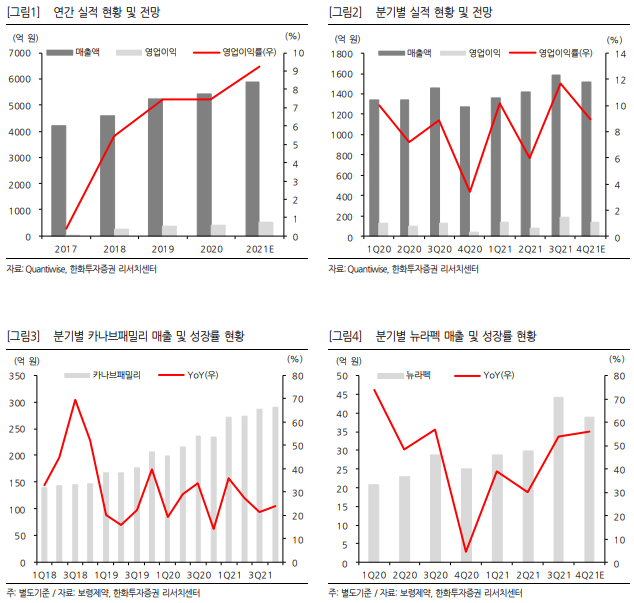

보령제약은 3분기 별도기준으로 매출액 1,583억 원(YoY +8.9%)과 영업이익 185억 원(YoY +43.7%)을 달성했다. 동사의 자체개발 고혈압 신약 ‘카나브’와 복합제는 287억 원(YoY +21.5%)의 매출을 올리며 분기 성장과 수익성을 증대시켰다. 당뇨치료제 ‘트루리시티’는 전년동기 대비 21.7% 성장한 122억 원의 매출로 만성질환 중심의 성장을 확인했다. 2020년 5월 다국적제약사 일라이 릴리로부터 국내권리를 인수한 ‘젬자’를 필두로 한 항암제 제품들의 성장이 인상적이다. ‘뉴라펙’ 44억 원(YoY +53.8%), ‘젬자’ 35억 원(YoY +14.3%), ‘젤로다’가 31억 원(YoY +10.0%) 매출을 시현하며, 동사가 역량을 집중하고 있는 항암제 영역의 성과는 지속될 것으로 판단된다. 2019년 연매출 100억 원 이상의 품목이 14개에 불과했지만, 3분기 기준 21개로 확대된 것은 대형품목 중심의 효율적인 영업 운영으로 분석된다.

카나브패밀리 연매출 천억원 돌파가 기대되는 4분기

4분기는 매출액 1,515억 원(YoY +19.0%)과 영업이익 136억 원(YoY +213.2%)으로 추정한다. 매출 지속성이 특징인 만성질환(고혈압, 당 뇨)치료제의 선전이 지속되어 카나브패밀리는 291억 원의 매출로 분기 최대 매출달성과 더불어 연간 천억매출을 돌파한 1,123억 원(YoY +26.8%)이 전망된다. 동사는 지난 10월 일라이 릴리로부터 조현병치료제 ‘자이프렉사’에 대한 자산 양수양도 계약을 체결했다. ‘젬자’에 이은 두번째 오리지널 의약품 권리 인수로 항암제에 이어서 정신질환의 약품의 성장도 기대되는 시점이다.

투자의견 ‘BUY’유지, 목표주가 17,000원으로 하향

자체개발 신약을 보유하고, 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장이슈 종료 등을 반영해 목표주가는 17,000원으로 하항한다.

'주식과 경제' 카테고리의 다른 글

| 지니뮤직(043610) IP 확보를 통한 플랫폼 확대 가시화 (0) | 2021.11.22 |

|---|---|

| 명신산업(009900) 반도체 부족이 뭔가요? (0) | 2021.11.21 |

| 환인제약(016580) 자회사 브랜드 인지도 제고를 위한 투자 (0) | 2021.11.19 |

| 효성화학(298000) 소외될 때 관심을 가져야 한다 (0) | 2021.11.18 |

| 천보(278280) 글로벌 고객사+포트폴리오 다변화+CAPA 증설 (0) | 2021.11.16 |