출처 : 키움증권 리포트

브레인즈컴퍼니는 2000년 설립, 2021년 8월 코스닥 시장에 상장한 IT인프라 통합 관리 SW전문 기업. 메인 제품인 Zenius EMS를 중심으로 APM, Log Manager, ITSM등의 포인트 솔루션을 확보, 시너지 높은 제품 포트폴리오를 구축. 최근 클라우드, 인공지능, 빅데이터 등 디지털 기술 접목 수요가 증가함에 따라 IT인프라 통합관리 소프트웨어에 대한 수요도 커질 것으로 전망. 해당 시장을 선제적으로 선점, 진입 장벽을 구축한 동사의 향후 성장성에 주목할 필요가 있다고 판단

IT인프라 통합관리의 필요성과 우호적 시장 환경

동사는 지능형 IT인프라 통합관리 SW (분산되어 있는 IT인프라를 일괄적으로 모니터링, 관리할 수 있도록 지원하는 솔루션)전문 기업이다. 국내 시스템 관리 SW시장은 2020년 1,990억 원에서 2023년 2,565억 원 (+8.8% CAGR) 규모로 성장할 것으로 전망된다. 국내의 경우 클라우드화의 지연으로 글로벌 대비 ITIM 시장의 성장 여력이 상대적으로 높을 것으로 판단한다. 클라우드 환경에서의 국내 서버 시장 역시 5년간 연평균 9.6% 성장할 것으로 전망되고 있어 클라우드 확산에 따른 EMS 성장이 가속화 될 것으로 예상한다.

Zenius EMS 수요 확대에 따른 성장 지속 전망

1) 동사의 EMS는 21개 모듈로 구성되어 프레임워크 기반의 포인트 모듈 추가 구성이 가능한 체계를 갖고 있다. 업계 내 가장 많은 모듈을 보유한 기업으로 다양한 IT인프라 또는 IT운영업무에 따라 탄력적으로 솔루션을 구성 할 수 있는 점이 핵심 경쟁력이다. 2020년 기준 전체 매출의 62.6%가 공공부문에서 발생, 공공기관을 대상으로한 안정적인 매출 구조를 확보했다. 2025년 정부주도 상용 SW 구매비율이 20%까지 확대될 전망이며 이에 따른 수요 증가는 추가적인 매출 상승으로 이어질 것으로 판단한다.

2) EMS는 도입 후 제품 변경이 어려운 특성을 보유, 락인효과도 발생하고 있어 지속 가능한 매출 기반을 다졌다고 판단한다. 도입 1년 후 라이선스의 10%를 유지보수비로 수취, 2020년 기준 81% 이상이 3년이상 고객이며 EMS 매출 중 약 80%가 유지보수 및 증설매출에서 발생한다. 신규 도입 고객사가 지속적으로 증가함에 따라 유지보수 및 증설매출은 누적적으로 상승, 향후 매출 증대 및 수익성 제고에 기여할 것으로 예상한다.

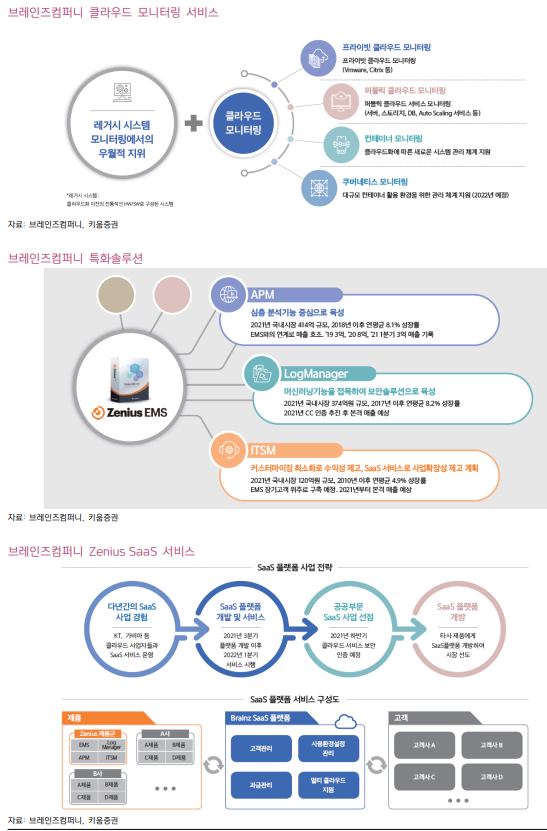

특화솔루션 및 SaaS 플랫폼을 통한 사업 확장성

동사의 2021년 실적은 매출액 182억 원 (+23.0% YoY), 영업이익 47억 원 (+23.4% YoY)을 예상한다. 향후 특화솔루션 Log Manager의 경우 보안시장에 진입, 1H22 CC인증 완료 후 매출 발생 예정이며 올해 3월 출시한 ITSM 역시 EMS 장기고객 위주로 본격적인 매출이 발생할 것으로 판단한다. SaaS 플랫폼 서비스는 1Q22에 개시 예정이며 올해 11월 클라우드 서비스 보안인증 (CSAP)을 획득하며 공공부문 SaaS사업 선점을 위한 기틀을 마련했다. 온프레미스 구축 기업 중 최초로 승인 받았으며 현재 국내 클라우드 사업자들과 소규모 사업들을 진행중에 있다. SaaS화를 통해 EMS 도입 비용을 낮춰 중소 기업 시장 공략을 준비중인 동사의 성장성은 더욱 높아질 것으로 판단한다.

'주식과 경제' 카테고리의 다른 글

| SKC(011790) 실리콘 음극재, 2027년까지 연평균 76.6% 성장 (0) | 2021.12.02 |

|---|---|

| 롯데정밀화학(004000) 내년, 대체육 관련 모멘텀 부각 전망 (0) | 2021.12.02 |

| SK텔레콤(017670) 배당 투자 매력이 높아진 주가 (0) | 2021.12.02 |

| LG이노텍(011070) 호재 多, 여전히 매력적~ (0) | 2021.12.01 |

| 현대백화점(069960) 4Q 업데이트 : 우려와 달리 순항 중 (0) | 2021.12.01 |