출처 : 카카오페이증권 리포트

개요 : 하이니켈 NCA 배터리로 고수익성 추구. 주 고객사는 유럽/전기차

삼성SDI는 2차전지 제조사로 사업별 매출비중은 2차전지/전자재료가 각각 80%/20%이다. 2차전지 사업에서 소형전지는 원형/파우치형으로 전동공구/소형모빌리티/자동차향/IT기기, 중대형전지는 각형으로 자동차/ESS향 등으로 공급된다. 기존에는 2차전지 내에서 소형전지 비중이 더 높았으나 고객사들의 전동화 확대로 중대형전지 비중이 더 커질 것으로 예상된다. 전자재료 사업은 편광필름/반도체 소재/OLED 소재의 3개 사업군이고, 편광필름이 LCD TV용을 주력으로 사업부의 60% 매출비중을 차지한다. 기존에는 NCM 배터리를 사용했으나 현재 하이니켈 NCA 배터리를 주력으로 적용해 고수익성 중심의 안정적인 성장흐름을 보이고 있다. 주 고객사는 VW 등의 유럽 완성차 업체와 리비안을 비롯한 전기차 업체들이다.

실적 : 3Q21 OPM 10.9%(+2.2%p), 4Q21도 중대형전지 흑자 유지 전망

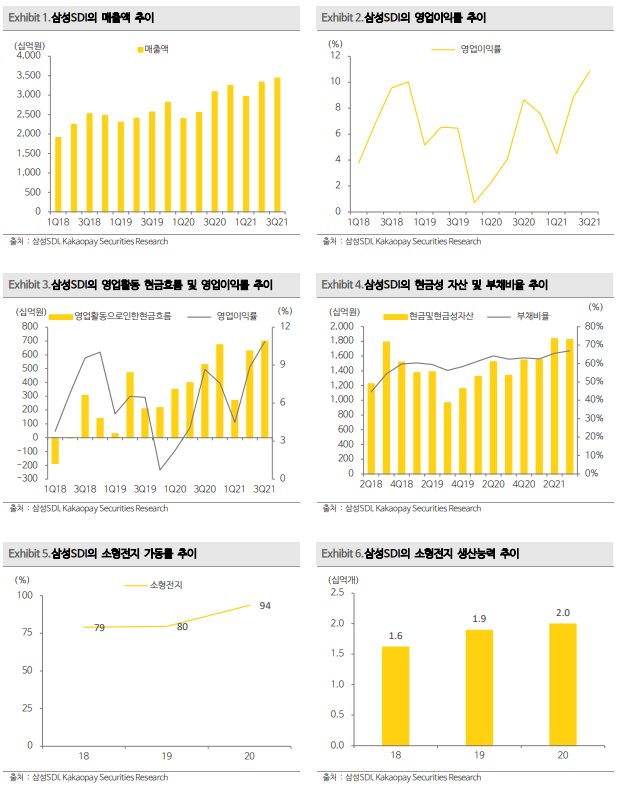

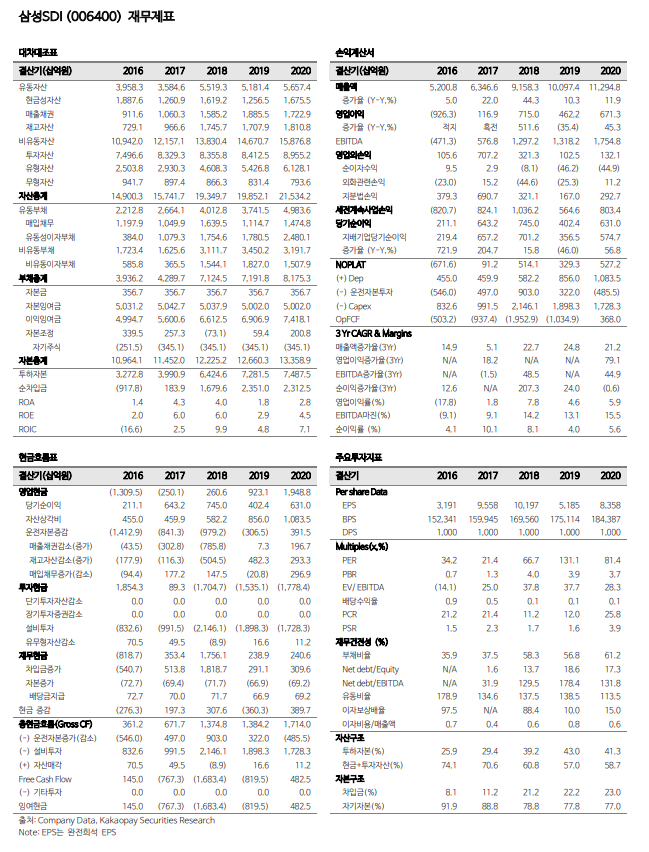

삼성SDI의 매출액/영업이익은 11%/40% (YoY) 증가한 3.4조원/3,735억원, 영업이익률 10.9%(+2.2%p)를 기록했다. 전 분기 대비로는 3%/27% 증가했다. 사업부별로는 전지/전자재료 매출액이 1%/12% (QoQ) 증가했는데, 전지부문에서 중대형전지는 자동차 생산차질 여파로 감소했지만 흑자는 유지했고, 소형전지는 전방수요 확대로 외형/수익성이 향상되었다. 4분기는 자동차향 전지는 반도체 공급난 여파로 성장이 정체되나 ESS 판매 확대로 흑자를 유지하고, 소형전지는 주요 어플리케이션의 판매 증가로 매출성장이 예상된다. 2022년에는 반도체 공급난이 완화되고, 고객사들의 전기차가 PHEV에서 BEV 전환이 빨라지며, 신형 배터리의 고객들이 확대되면서 외형 성장/수익성 개선이 예상된다.

계획 : 21~25년 Gen5~7 배터리로 믹스 강화. 스텔란티스와 JV 예정

삼성SDI는 3Q21에 니켈 함량 88%의 NCA 배터리 Gen5를 헝가리 공장에서 양산해 BMW에 공급을 시작했다. 2023년/2025년에는 Gen6/Gen7 배터리를 출시해 니켈 비중을 90% 이상 높이고, 2027년에는 전고체 배터리 출시를 목표로 프리미엄 시장에 대응하고 있다. 볼륨시장은 코발트프리 배터리를 준비해 2024~25년 출시할 예정이다. 2021년 10월에는 스텔란티스와 MOU를 체결하여 미국에 JV를 설립하고 연산 23GWh 규모로 2025년부터 배터리를 생산할 예정이다(향후 40GWh 확장 가능). 신규 수주에 따른 투자확대가 예상되는데, 연간 영업현금흐름/현금성 자산이 각각 2조원/1.8조원에 육박하는 바 확충한 유동성 중심으로 대응할 것으로 추정된다.

'주식과 경제' 카테고리의 다른 글

| LG유플러스(032640) 실적 호조로 확대될 주주환원 (0) | 2021.12.16 |

|---|---|

| 보령제약(003850) BR2002 결과, 나쁘지 않다 (0) | 2021.12.16 |

| 삼성SDI(006400) 2022년이 더욱 기대된다 (0) | 2021.12.16 |

| 초록뱀미디어(047820) 드라마, 메타버스, NFT, 내가 접수한다 (0) | 2021.12.16 |

| 미국 FOMC(12월) : 매파 연준은 독이 아니었다 (0) | 2021.12.16 |