안녕하세요. 오늘은 신한지주에 대해 알아보려고 합니다.

먼저 신한지주는

10.6일 종가 기준 시가총액 20조 2,507억원으로 코스피 21순위에 위치해있는 국내 대형 금융지주 중 하나입니다.

현재 보유 중에 있습니다.

오늘의 게시물은 하이투자증권의 리포트를 참고했습니다.

꾸준히 높아지는 비은행이익 기여도

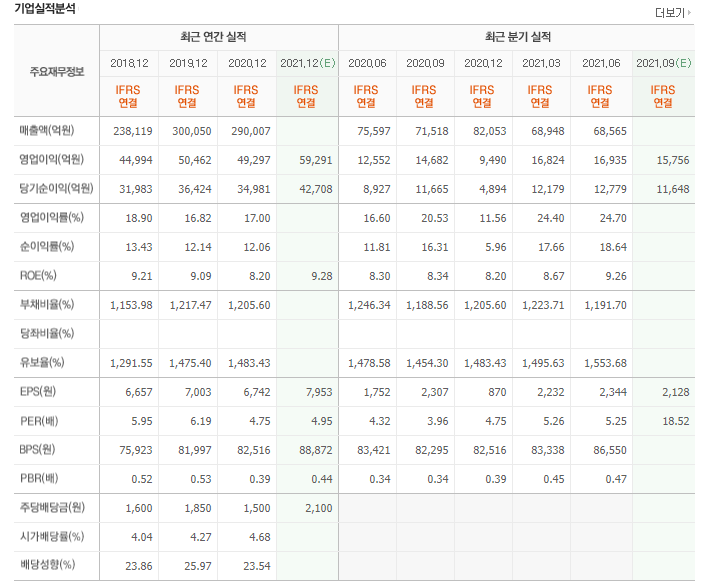

동사는 은행 뿐만 아니라 수익성 높은 비은행 계열 포트폴리오를 보유 중이며 이익 중 비은행이익의 비중이 지속적으로 증가하고 있다. 상반기 기준 당기순이익 비중으로 보면 비은행 부문이 47%를 차지하며 이제는 은행기반 지주사를 넘어 글로벌 금융지주에 가장 근접한 모습을 보이고 있다. 상대적으로 높은 비은행계열사의 ROE를 통해 올해 예상 ROE는 9.4%에 달하며 금융지주 전체 ROE도 제고되고 있다.

가장 적극적인 주주친화정책 예상

동사는 은행기반 지주사 중 가장 주주환원 정책에 적극적인 모습이다. 코로나 19로 인해 금융당국은 은행권 자본 관리 가이던스를 제시하였는데 동사는 유일하게 스트레스 테스트를 통과하며 배당성향 20%를 상회하는 배당을 실시할 수 있었다. 높은 수준의 자본 관리를 인정 받았으며 이는 동사가 논의 중인 분기 배당을 실시할 수 있는 환경에 가장 근접해 있다고 판단한다.

이익 수준은 한 단계 상승

3분기 지배지분순이익은 1조 1,159억원으로 컨센서스 1조 1,152억원에 부합하는 실적을 시현할 것으로 전망한다. 올해 예상 지배지분순이익은 4조 3천억원에 달하는데 2020년 지배지분 순이익과 비교하면 1조원 가량 증가한 수치이다. 동사의 이익 체력은 한 단계 상승했다고 판단한다.

3분기 은행 NIM은 전분기대비 1bp 상승할 것으로 예상된다. 분기 원화대출성장은 1.6%로 예상되며 가계대출 규제로 인해 주로 중소기업 대출 증가로 인해 성장이 이뤄졌다고 판단한다. 충당금전입액도 지속적으로 하향안정화 추세를 이어갈 것으로 예상된다.

투자포인트

첫번째로 비은행 이익 기여도 증가로 이익의 안정성이 증가한다는 점이다. 동사는 상반기 기준 비은행 계열사의 이익 기여도가 46%에 달하며 은행업 내에서 가장 높은 비율을 보인다. 은행과 비은행긔 조화 속에 안정적인 성장이 기대된다.

두번째로, 은행업 내에서 가장 적극적인 주주친화정책을 이어갈 것이다. 동사는 올해 초 진행된 금융당국의 L자형 스트레스 테스트에 유일하게 통과한 것으로 알려져 있다. 그 결과 자본 건전성을 인정받으며 배당성향이 유일하게 20%를 상회했다. 또한, 동사의 분기배당에 대한 의지는 확고하다. 아직 분기배당 정례화를 확정한 것은 아니지만 동사의 의지와 충분한 자본 여력, 새롭게 취임한 금융위원장의 스탠스를 고려하면 가능성은 높아지고 있다.

출처 : 하이투자증권

#신한지주 #주식 #리포트 #요약 #하이투자증권

'주식과 경제' 카테고리의 다른 글

| 크래프톤(259960) 배틀그라운드 전성시대 (1) | 2021.10.10 |

|---|---|

| 엔씨소프트(036570) 트래픽 >>> 과금 (0) | 2021.10.09 |

| 흥국에프엔비(189980) 상반기 호실적? 하반기 더 강하다! (0) | 2021.10.08 |

| 효성첨단소재(298050) 구조적으로 높아진 기초 체력에 확실한 성장동력까지! (0) | 2021.10.07 |

| SK텔레콤(017670) 알아보기 (0) | 2021.10.06 |