안녕하세요. 오늘은 효성첨단소재에 대해 알아보겠습니다.

먼저 효성첨단소재는

10.7일 종가 기준 시가총액 2조 9,568억원으로 코스피 112순위에 위치해있는 정유/화학기업 중 하나입니다.

현재 보유 하고있지 않습니다.

오늘의 게시물은 하이투자증권의 리포트를 참고했습니다.

3Q21 영업이익 1,463억원 : 컨센서스(1,373억원) 소폭 상회 전망

3분기 영업이익은 1,463억원으로 시장 컨센서스 1,373억원을 소폭 상회할 것으로 전망한다. 3분기 호실적은 타이어코드 판가 인상과 원재료 하락에 따른 스프레드 확대 및 베트남 법인 스판덱스 시황 호조에 기인한다.

타이어코드 부문 영업이익 867억원으로 사상 최대치 달할 전망이다. 폴리에스터 타이어코드 판가는 약 10% 인상된 반면 EG와 PET 약세로 스프레드는 개선되었고, 베트남 스틸코드 구조조정 효과가 온기로 반영됨에 따른 영향이다.

스판덱스는 BDO, MDI 구매 가격이 상승했지만, 동사 판가 인상 폭이 그보다 더 커 래깅 스프레드는 +7.5% 확대되었다. 따라서 기타부문의 스판덱스(베트남 법인)영업이익은 전분기 대비 영업이익은 증가할 것으로 전망한다.

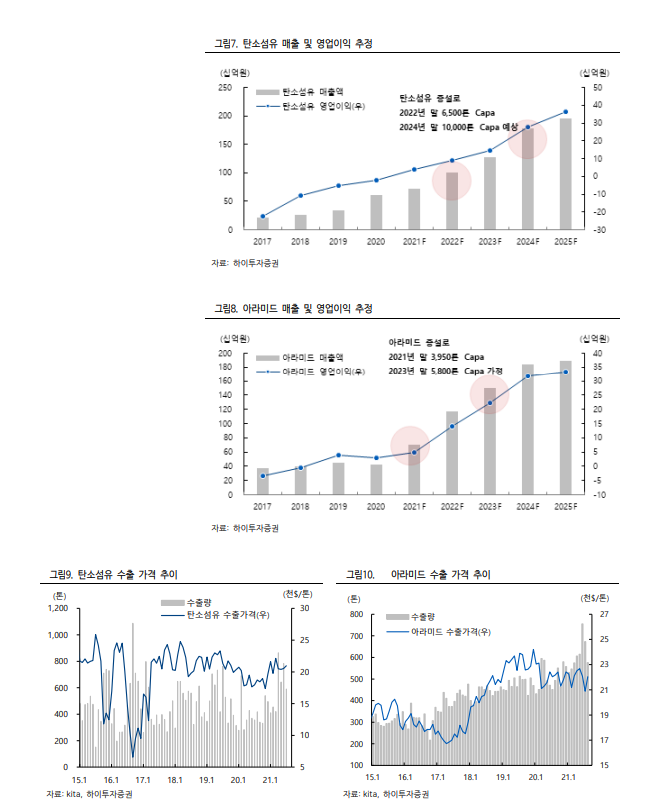

아라미드는 5G 광케이블과 전기차용 나일론 타이어코드 등 전방수요 확대로 강세가 이어지고 있다. 그러나 동사는 증설물량 상업가동을 위한 초기 수율 정상화 과정에서 설비 트러블이 발생해 일회성 비용이 일부 반영된 것으로 파악된다. 이에 최근 시황호조에도 불구하고, 아라미드는 3분기 소폭 영업적자가 예상된다. 탄소섬유는 생산량 증가와 그에 따른 고정비용 하락으로 매출과 영업이익 모두 증가할 것으로 예상된다.

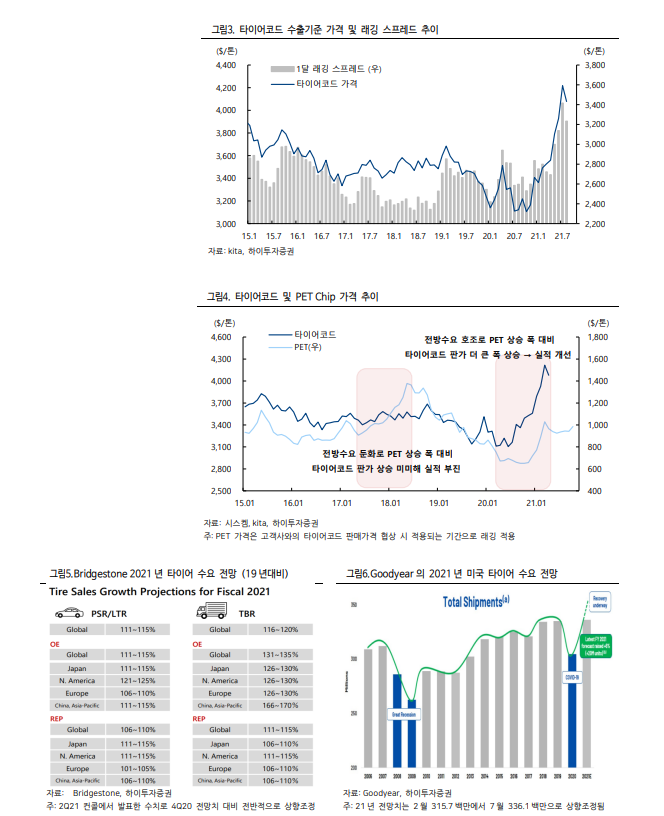

8월 타이어코드 가격 하락은 수요 둔화가 아닌, 원재료 하락 영향

8월 KITA 기준 타이어코드 가격이 반 년 만에 처음 전월 대비 소폭 하락하며 최근 타이어코드 수요 둔화 우려가 대두되고 있다. 그러나 이는 주요 원재료 가격 하락이 지속됨에 따른 것일 뿐, 전방 수요가 훼손된 영향으로 보기에는 어렵다는 판단이다. 실제로 동사의 8월 타이어코드 판매가격 결정에 적용되는 원재료 PET Chip 가격은 전월 평균 대비 -3.5% 하락했는데, 이는 KITA 기준 가격 -3.3%와 유사한 수준이다.

한편, 주요 타이어업체 Bridgestone과 Goodyear 등은 올해 타이어 수요가 19년을 넘어설 것으로 전망하고 있으며, 최근에는 오히려 전망치를 상향하고 있다. 고객사의 긍정적인 수요 전망은 동사 타이어코드 판가 인상을 지지해주는 요인이 될 수 있다. 아직 타이어 수요를 우려할 시기는 아니라 판단되며, 차량용 반도체 숏티지의 점진적 완화와 함께 22년 상반기까지는 동사 이익체력 역시 견고한 수준이 유지될 전망이다.

본업의 이익 창출력 상승과 확실한 신규 성장동력까지 확보

전방수요 호조로 기초 이익체력이 높아진 타이어코드는 2023년 베트남 증설로 추가 외형성장 역시 가능할 전망이다. 공격적인 증설을 통해 강화하고 있는 신성장 동력 아라미드 및 탄소섬유는 이미 하이싱글 이상의 수익이 창출되는 만큼 단기 내 외형성장과 더불어 규모의 경제를 통한 수익 향상이 나타날 수 있겠다. 본업에서 이익창출력이 구조적으로 좋아지는데다, 신성장 동력까지 확보한 동사에 대한 매수의견을 유지하며 화학업종 차선호주로 제시한다.

'주식과 경제' 카테고리의 다른 글

| 크래프톤(259960) 배틀그라운드 전성시대 (1) | 2021.10.10 |

|---|---|

| 엔씨소프트(036570) 트래픽 >>> 과금 (0) | 2021.10.09 |

| 흥국에프엔비(189980) 상반기 호실적? 하반기 더 강하다! (0) | 2021.10.08 |

| 신한지주(055550) 다각화된 포트폴리오를 통한 수익성 제고 (0) | 2021.10.06 |

| SK텔레콤(017670) 알아보기 (0) | 2021.10.06 |