출처 : 대신증권 리포트

투자의견 매수(Buy), 목표주가 34,000원 유지

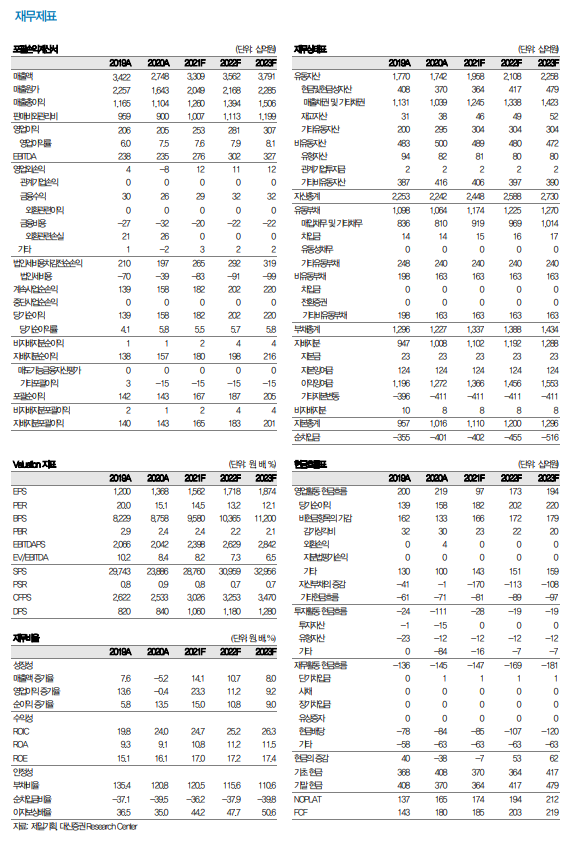

12M FWD EPS 1,718원에 PER 21배 적용(최근 5년 ‘15~19 평균)

4Q21 Preview: 놀라지 마시길. 또 다시 최고 실적

4Q21 GP 3.5천억원(+13% yoy, +6% qoq), OP 700억 원(+14% yoy, -1% qoq) 전망. 21E GP 1.3조원(+14% yoy), OP 2.5천억원(+23% yoy)

21년 실적은 매분기 분기 기준 역대 최고 GP, OP 달성

21년 GP는 15년 IRIS 편입 효과에 따른 +20% yoy 이후, 6년 만에 두 자리 수 성장의 성과 달성 전망. 캡티브의 마케팅비 집행 증가 및 GP 비중 70%대 유지 속에 비계열 마케팅 물량도 꾸준히 증가하면서 두 자리 수 성장 성과

특히, 북미를 중심으로 디지털 비중이 증가하면서 마진도 동반 개선 중

북미는 Texas No.1 프로젝트의 성공적인 수행을 계기로 3Q20부터 매분기 +50% qoq의 성장을 보이고 있지만, 여전히 실적에서 차지하는 비중은 9%에 불과. 중국과 유럽의 실적 비중이 각각 20% 수준인데, 북미의 시장규모를 감안 하면 북미 실적 비중도 최소 20% 이상은 형성 가능. GP 업사이드 최소 10%

북미의 실적 개선을 반영하여 22E GP 1.4조원(+11% yoy), OP 2.8천억원 (+11% yoy), OPM 20.2%(+0.1%p yoy). 21년에 이은 두 자리 수 성장 전망

제일기획은 20%대 후반의 OPM을 유지하다가 08년부터 대형 M&A를 시작하면서 초기 비용 부담에 따른 마진 하락 발생. 15년 13.4%까지 하락. 그동안 진행했던 M&A의 성과가 나타나고 디지털 비중도 증가하면서 마진 개선

디지털 비중이 30%였던 15~17년 OPM은 15% 수준, 18년부터 디지털 비중 증가하면서 OPM은 매년 1%p씩 개선, 21년 OPM은 9년 만에 20% 회복 전망

막연한 불안감 보다는 확실한 실적을 보자

제일기획 주가는 11월 -10% 하락. 예상 밖의 확진자 수 증가가 소비 위축 및 광고경기 부진으로 이어질 수 있다는 우려가 선반영 되면서 주가 조정

하지만, 제일기획 실적의 70%는 캡티브, 국내외 구분으로는 해외 비중이 70% 여서, 국내 경기에 대한 막연한 우려만으로 실적을 전망하는 것은 맞지 않음

또한, 제일기획은 코로나 상황을 거치면서 디지털 비중을 19년말 39%에서 3Q21 50%까지 확대시켰기 때문에, 이미 20년 하반기부터 광고주들이 마케팅을 디지털 위주로 전환시킨 상황에 충분히 대처 가능

'주식과 경제' 카테고리의 다른 글

| 다나와(119860) 가격메리트 그리고 변화의 시작 (0) | 2021.12.17 |

|---|---|

| 현대글로비스(086280) 2022년 PCC가 이끈다 (0) | 2021.12.17 |

| 티케이케미칼(104480) 올해 PER 1.3배. 내년도 증익 (0) | 2021.12.17 |

| 오늘의 차트(Chart) (0) | 2021.12.17 |

| LG유플러스(032640) 실적 호조로 확대될 주주환원 (0) | 2021.12.16 |