안녕하세요. 오늘은 현대위아에 대해 알아보겠습니다.

먼저 현대위아는

10.15일 종가 기준 시가총액 2조 3,442억 원으로 코스피 143위에 위치해있는 자동차부품 기업 중 하나입니다.

오늘의 게시물은 한화투자증권의 리포트를 참고했습니다.

3Q21 Preview : 컨센서스 하회 전망

현대위아의 3Q21 연결 실적은 매출액 1조 7,378억 원(-5.5%, 이하 YoY), 영업이익 340억 원(+158.4%), 지배지분순이익 239억 원(-71.0%, 3Q20 사업결합 관련 손익 제외 시 +2.6%)을 기록하며 시장 기대치를 하회할 전망이다. 차량부품과 기계 부문 모두 당초 예상에 못미치는 실적을 시현할 것으로 보이는데, 그 요인은 각각 다음과 같다.

- 차량부품 : 완성차 생산 비수기에 나타난

1) 반도체 수급난 지속,

2) HMG 국내공장 조업일수의 비경상적 감소(10월 대체공휴일 시행, 근로자 백신 투여) 등

- 기계 :

1) 원자재 수급 차질 등으로 인해 수요 대비 부진한 생산 실적,

2) 해상운임 강세에 따른 일부 운반비 부담 가중

4Q21부터 탄력적 개선 기대

반면 4Q21부터는

1) 완성차 생산 성수기 진입,

2) 완성차 재고 확충 필요성 강화,

3) 반도체 수금 개선 가능성(동남아 락다운 완화),

4)러시아 엔진 공장 양산 개시 등에 따라 차량부품 부문의 탄력적인 실적 개선 기대된다.

2Q21에 Mix 개선 등을 통한 본원적인 수익성 향상이 확인 됐기 때문에(일회성 비용 제외시 OPM 3.9%), 완성차 물량만 확보된다면 이익 체력 회복이 가능할 것이다. 기계 부문 또한 수요 측면에는 문제가 없어 원자재 수급만 원활해지면 우호적인 수주 환경에 상응하는 매출액을 기록할 전망이다. 기계 부문은 2,000억 원 중반대 이상의 분기 매출액 달성 시 흑자 전환할 수 있을 것으로 추정되며, 그 시점은 1H22가 될 것으로 보인다. 이에 현대위아의 '22년 실적을 매출액 8조 2,736억 원(+7.2%), 영업이익 2,659억 원(+50.4%)으로 전망한다.

투자의견 'Buy', 목표주가 123,000원 유지

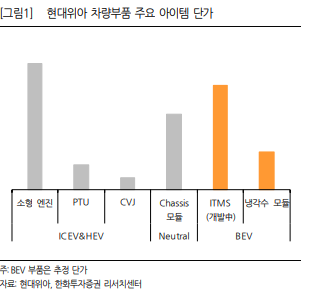

투자의견과 목표주가를 유지한다. 3Q21 실적 부진이 예상되나, 동기간 고객사 출하량이 이미 확인됐기 떄문에 4Q21 ~ '22년 실적을 근거로 투자해야 한다고 판단한다. 다만 ICEV에 대한 노출도가 높아, BEC 판매 확대가 가속화될수록 Multiple 하방 압력은 언제든 강화될 수 있을 것으로 보인다. 중장기적으로 기존 ICEV 부품 수준의 CPV를 창출할 수 있는 BEV 부품(ITMS 등) 수주가 필요한 상황이다.

'주식과 경제' 카테고리의 다른 글

| 현대차(005380) 과속 방지턱 통과 (0) | 2021.10.18 |

|---|---|

| 유한양행(000100) 높아진 성공 가능성 할인보다 할증 요소 (0) | 2021.10.17 |

| SK하이닉스(000660) 리스트 관리가 좀더 필요한 시점 (0) | 2021.10.15 |

| 컴투스(078340) 실적 부진은 주가에 반영, 모멘텀은 부족 (0) | 2021.10.14 |

| 더존비즈온(012510) 어려운 외부 환경에도 안정적인 실적 (0) | 2021.10.13 |