출처 : 하이투자증권 리포트

1Q22 Preview : Q는 부진했으나 제네시스 성장으로 P확보

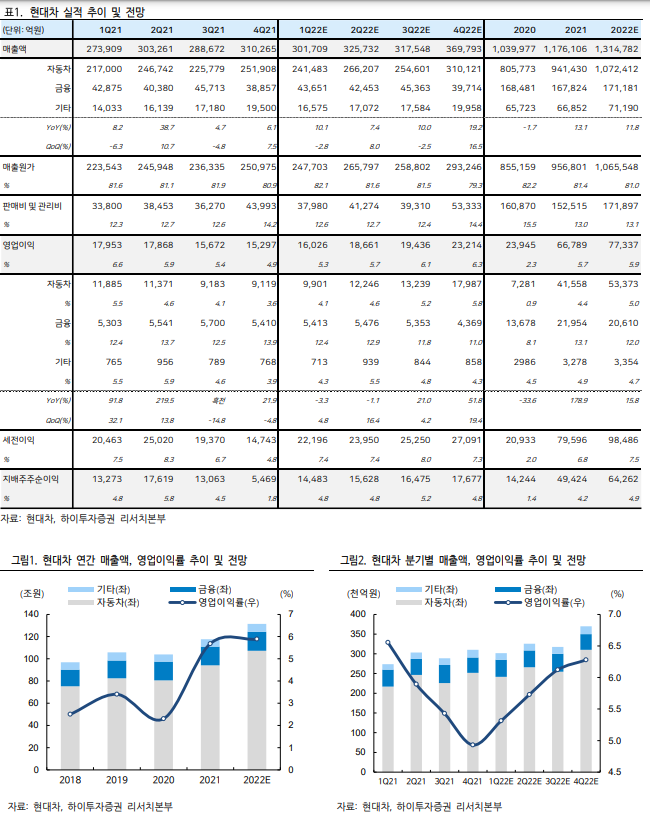

동사 1Q22 실적은 매출액 30.2조 원(YoY +10.1%, QoQ -2.8%), 영업이익 1.60조 원(YoY -3.3%, QoQ +4.8%)을 기록하며 시장 기대치(매출액 30.5조 원, 영업이익 1.67조 원)에 부합할 것으로 전망한다. 1Q22 글로벌 출고판매량은 차량용 반도체 쇼티지 현상 유지에 3월에는 러시아-우크라이나 전쟁으로 인한 러시아 공장(HMMR) 가동 중단, 중국발 와이어링 하네스 수급 차질까지 가세하면서 전년 동기 대비 -10.9%를 기록했다. 비록 볼륨 효과에서는 부진이 예상되지만 제네시스 판매량 성장세에 기인한 Mix 개선 트렌드가 지속되고 있음이 고무적이다. 차량용 반도체 쇼티지 지속 국면에서 동사는 수익성을 극대화하기 위해 제네시스 라인업 최우선 생산 전략을 펼치고 있는 것으로 판단한다. 제네시스 판매 비중은 국내 1Q21 17.7% → 1Q22 21.2%, 미국 1Q21 4.7% → 1Q22 6.7%를 기록하며 주요 시장에서 지속 성장해나가고 있다. 이에 따라 동사의 1Q22 미국시장 대당 평균 인센티브는 $1,052(YoY -56.5%)를 기록하며 산업평균($1,681) 대비 크게 축소되었다.

출고판매량 회복세 확인 필요, 그러나 추가적인 전동화 전략 발표 기대감도

1Q22까지도 COVID-19과 지정학적 리스크에 기인한 대외적 불확실성은 크게 개선되지 못했다. 또한 풀체인지를 앞둔 현행 그랜저의 진부화 및 제네시스 생산 역량 집중에 따른 쏘나타 생산 감소로 아산공장의 가동률이 다소 부진했다. 현재 동사가 수익성 방어에 적절히 대응하고 있는 것은 사실이지만, 완성차 업종에 대한 투자심리가 살아나기 위해서는 결국 생산 정상화에 대한 가시성이 보다 높아져야 할 것으로 판단한다. 동사는 여전히 3Q22 생산 정상화 타임라인을 유지하고 있다. 이를 실현하기 위해 타사와의 차량용 반도체 swap 추진, 차량용 반도체 필수 적용 사양이 아닌 부품 발굴 및 설계 변경 등의 다각적 변화를 도모하고 있는 것으로 파악된다. 다만 이에 대한 성과가 2Q22 데이터에서 점진적인 생산 회복세로 확인되어야만 시장의 신뢰를 얻을 수 있을 것이다. 또한 지난 3월에 진행된 2022 CEO Investor Day에서는 가까운 시일 내 미국 전동화 전략에 대한 별도 업데이트가 있을 예정임을 암시한 바 있다. 주요 경쟁사보다 한 발 앞선 생산 회복 사이클 진입, 그리고 한 발 늦은 만큼 매력적인 미국 전동화 전략이 제시되기를 기대한다.

투자의견 Buy 유지, 목표주가 280,000원으로 하향

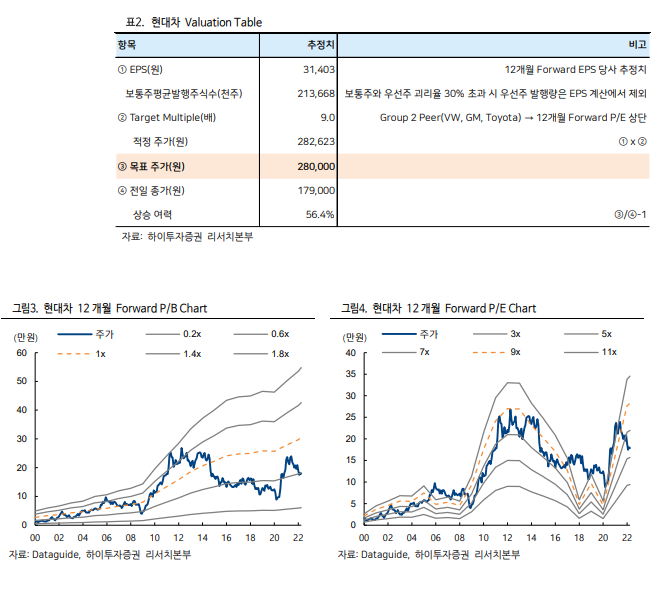

동사에 대한 Buy 투자의견과 완성차 최선호주 관점을 유지하되 목표주가는 280,000원으로 하향한다. 이는 Toyota, Volkswagen, General Motors 등 주요 경쟁사들의 12개월 Forward P/E 축소에 따른 Target Multiple 하향 조정에 기인한다. 다만 동사가 여전히 선제적인 생산 정상화 시점(3Q22)을 제시하고 있음을 고려하여 Peer Group Multiple 상단을 적용한다.

'주식과 경제' 카테고리의 다른 글

| 3월 FOMC 의사록 : 25bp 인상에 그쳤지만 QT 준비는 끝나있었다 (0) | 2022.04.07 |

|---|---|

| 텔코웨어(078000) 2022년 회복의 시기 (0) | 2022.04.07 |

| 카카오게임즈(293490) 대만 안착에 성공한 '오딘' (0) | 2022.04.06 |

| 효성화학(298000) 희망의 눈높이는 상반기보다 하반기로 (0) | 2022.04.05 |

| 솔루스첨단소재(336370) 1분기를 바닥으로 하반기 이익 개선폭 확대 (0) | 2022.04.05 |