안녕하세요. 오늘은 LG생활건강에 대해 알아보겠습니다.

먼저 LG생활건강은

10.27일 종가 기준 시가총액 19조 698억 원으로 코스피 22위에 위치해있는 화장품회사 중 하나입니다.

오늘의 게시물은 카카오페이증권의 리포트를 참고했습니다.

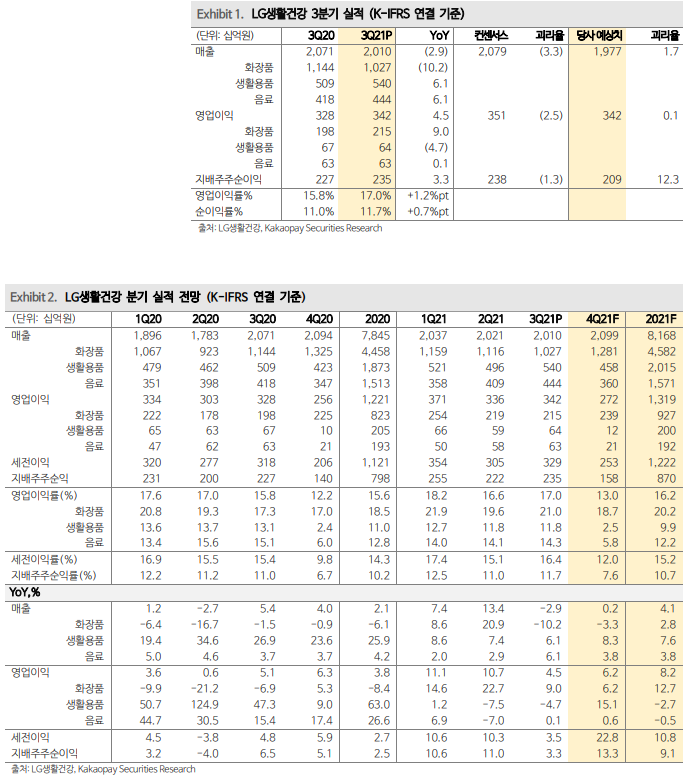

3Q OP 3,423억 원, 낮아진 시장 기대치 부합

연결 매출 2조 103억 원(YoY -2.9%), 영업이익 3,423억 원(YoY +4.5%)을 시현했다.

1) 화장품 : 매출 YoY -10.2%, 영업이익은 9% 증가했다. 럭셔리 브랜드 매출 비중이 높아지며 영업이익률은 전년동기대비 3.7%p 개선되었다(브랜드별 : 후 -3%, 숨 -28%, 오휘 +10%).

2) 생활용품 : 매출 YoY +6.1%, 영업이익 YoY -4.7%를 나타냈다(OPM YoY -1.3%p). 피지오겔과 뉴에이본 매출 각각 165억 원, 1천억 원 발생했다.

3) 중국 : 매출 YoY +2%, 영업이익률 10% 내외 시현한 것으로 파악한다(후 +4%/숨 -26%/오휘 +33%).

4) 음료 : 매출 YoY +6.1%, 원부자재 가격 인상으로 영업이익은 전년 수준을 유지했다(OPM YoY -0.9%p).

그동안 잘해왔던 후인데...

동사의 핵심 경쟁력이자 높은 멀티플을 부여할 수 있는 근거였던 글로벌 럭셔리 브랜드 후의 성장세가 주춤했다. 특히 면세 채널에서 가장 큰 비중을 차지하는 후의 3분기 매출증감율은 YoY -5.2%, QoQ -2.1%를 나타냈다. 중국법인 후 매출은 4% 증가에 그쳤다. 높았던 기저 탓도 있지만 우려했던 중국 시장 소비 부진이 주된 원인이다. 특히 스킨케어 시장의 소비 둔화세가 보다 뚜렷했던 것으로 파악한다. 프리미엄 브랜드도 여전히 부진했다(YoY -26%). 온라인으로 소비가 이전되며 브랜드 경쟁이 격화, 광군제가 포함된 4분기는 마케팅비 지출이 확대될 가능성이 높다. 4분기 외형성장과 수익성에 대한 눈높이는 낮추는 것이 바람직해 보인다.

투자의견 BUY 유지, 목표주가 165만원으로 하향 조정

LG생활건강 목표주가를 165만원으로 하향 조정한다. 22년 타겟 멀티플을 기존 30배에서 27배로 하향 적용했다. 중국 시장 소비 둔화 기조 하 경쟁 심화, 온라인 소비 이전 등 대내외적 비우호적 영업 환경이 지속되고 있다. 4분기 높아지는 실적 기저도 부담이다. 역대 최대 실적을 달성했던 전년대비 외형 회복을 논하기엔 근거가 부족하다. 핵심 브랜드들의 광군제 성과를 지켜볼 필요가 있다. 목표주가와 현재주가의 15% 이상 괴리율로 투자의견 BUY는 유지하나, 주가는 쉬어갈 가능성이 높아 보인다. 보수적 투자 접근이 바람직하다.

'주식과 경제' 카테고리의 다른 글

| 현대중공업지주(267250) 1년 후 달라져 있을 것 (0) | 2021.10.29 |

|---|---|

| LG디스플레이(034220) OLED 사업부의 신규 모멘텀 기대 (0) | 2021.10.28 |

| 하나금융지주(086790) 경상 이익 체력 재차 레벨 업 (0) | 2021.10.25 |

| KB금융(105560) 연간 4조 원 중후반의 이익 체력 확인 (0) | 2021.10.24 |

| 포스코케미칼(003670) 3Q21 리뷰 : 성장준비 이상없음 (0) | 2021.10.23 |