출처 : 한화투자증권 리포트

동사의 1분기 실적은 신규 수주 둔화와 정부지원 사업관련 매출 반영 지연으로 인해 컨센서스를 하회할 것으로 예상합니다. 매출 반등 가능성이 가시화될 때 의미있는 주가 상승이 나타날 것으로 전망합니다.

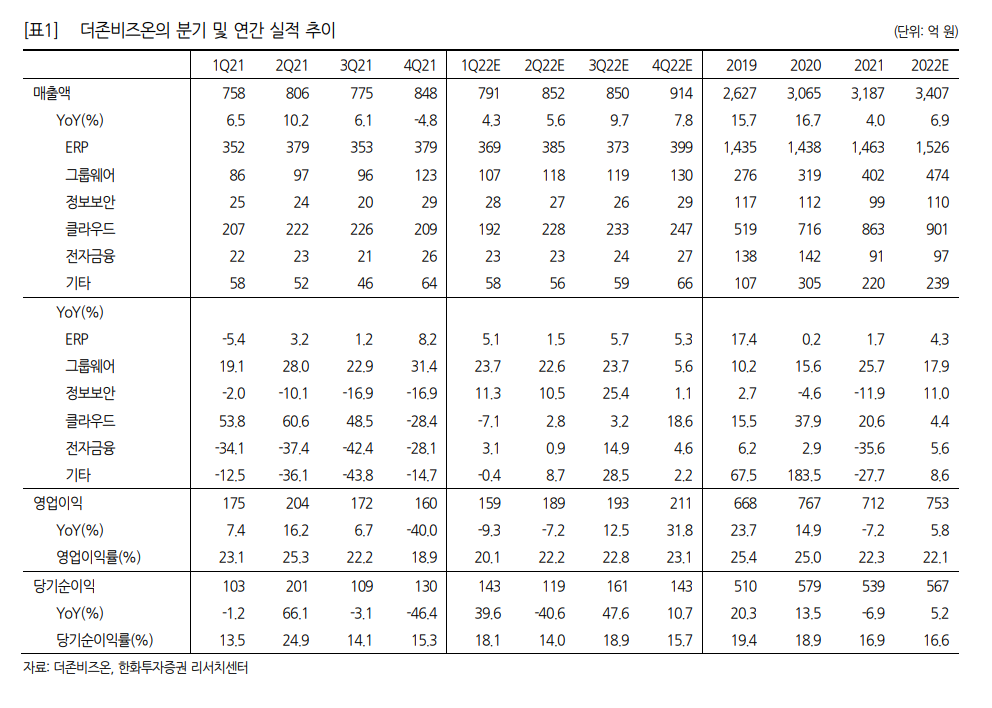

1분기 실적은 시장 기대치 하회 전망

동사의 1분기 실적은 매출액 791억 원, 영업이익 159억 원을 기록하며 컨센서스를 하회할 것으로 전망된다. 통상적으로 1분기는 비수기인데 다가 대외환경 불확실성으로 인한 신제품 영업 차질이 지속되고 있는 것으로 파악된다. ERP 매출액은 전년동기 대비 5.1% 증가할 것으로 예상한다. 기수주된 프로젝트 매출은 인식되겠지만, 이연된 정부지원 스마트팩토리 매출 기여는 없을 것으로 예상한다. 클라우드 매출액은 전년동기 대비 7.1% 감소할 것으로 전망한다. WEHAGO의 신규 고객 증가세가 둔화된 것으로 파악된다. 개발자 퇴사에 따른 외주 사업 확대로 인해 외주용역비가 증가하고 고마진 사업이 지연됨에 따라 영업이익률은 전년동기 대비 3%p 낮아진 20.1%를 기록할 것으로 예상한다.

대외환경 비우호적, 신제품 영업 차질로 과도기 상황 지속

우리는 동사의 올해 실적으로 매출액 3407억 원, 영업이익 753억 원을 전망하며, 이는 전년 대비 각각 6.9%, 5.8% 성장하는 수준이다. 상반기보다 하반기에 실적 반등 가능성이 높다고 판단한다. 스탠다드ERP 플랫폼 버전인 Amaranth10의 신규 고객 유입이 기대되고 외주를 줄여 수익성 위주의 사업을 준비 중인 익스텐디드ERP 프로젝트 성과가 본격화될 것으로 예상하기 때문이다. 정부지원 K바우처 관련 올해 예산은 약 400억 원으로(‘20년 2880억, ‘21년 2180억) 급감했기 때문에 관련 수혜를 기대할 수준은 아니다. 미래에셋캐피탈 및 웰컴저축은행 등이 참여한 매출채권팩토링, 신한은행과의 제휴를 통한 신규 BM 도입 등 신사업을 준비하는 움직임은 긍정적이다.

목표주가 7만 원으로 하향하고 투자의견 BUY 유지

동사에 대한 목표주가를 올해 영업이익 전망치를 기존 대비 5% 하향해 7만 원으로 하향한다. 동사의 주가는 연초 이후 약 40% 하락해 밸류에이션이 올해 예상실적 기준 PER 24배까지 낮아졌다. 과도기가 지나가고 나면 탄력적인 매출 성장을 기대할 수 있지만, 아직 밸류에이션 프리미엄을 부여하던 성장주에 걸맞는 실적 반등 시그널은 부족하다.

'주식과 경제' 카테고리의 다른 글

| 마이크론(MU) 긍정과 부정 (0) | 2022.04.01 |

|---|---|

| 카이노스메드(284620) 파킨슨병 대장? 카이노스메드가 있다 (0) | 2022.04.01 |

| 제약/바이오 - 디지털헬스케어 Corp-day 후기 (0) | 2022.03.31 |

| 엘앤에프(066970) 테슬라가 함께 한다 (0) | 2022.03.30 |

| CJ대한통운(000120) 1분기가 주가, 실적 저점 (0) | 2022.03.30 |