출처: 대신증권

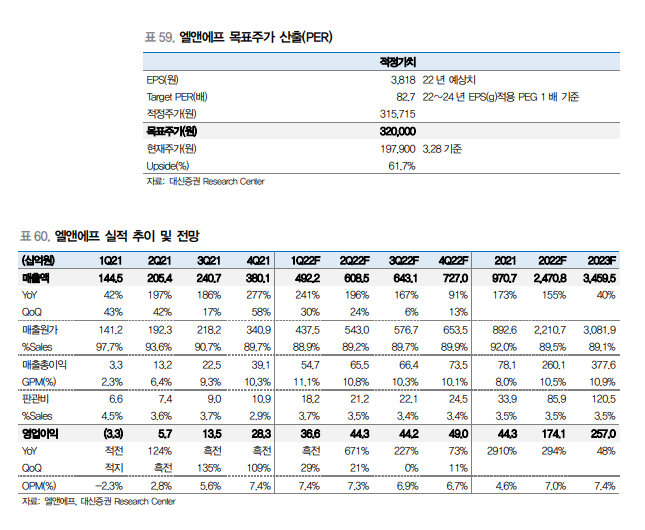

투자의견 매수, 목표주가 320,000원으로 커버리지 개시

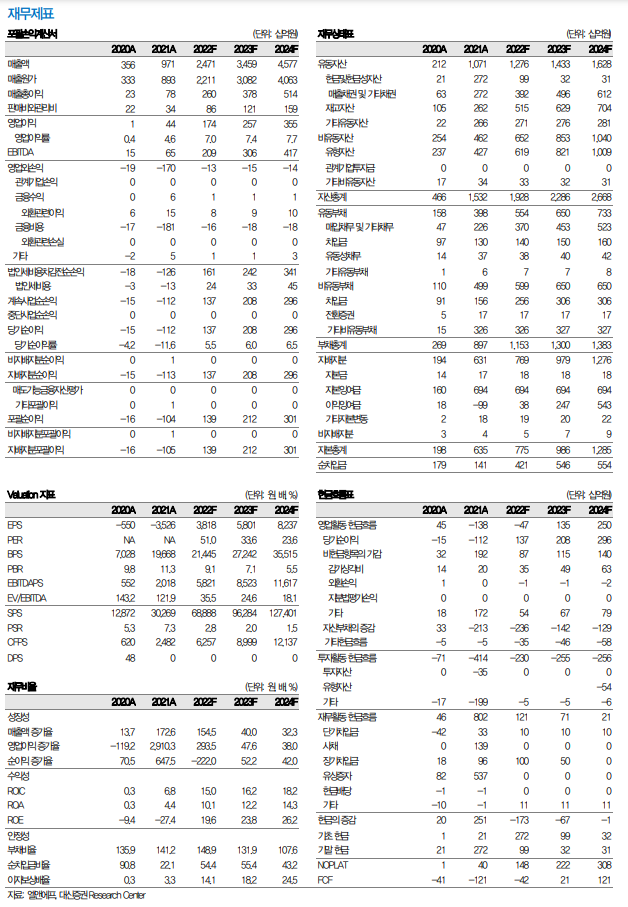

- 목표주가는 22년 예상 EPS 3,818원에 22~24년 3년 평균 EPS증가 율 적용한 PEG 1배 기준 멀티플 82.7배 적용해 산출

- 높은 이익 증가율이 高 멀티플 부담 완화시킬 전망 - 테슬라를 최대고객으로 둔 점이 가장 큰 투자포인트

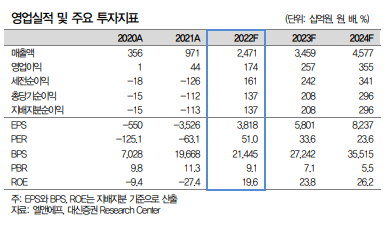

1Q22 매출 4,922억(YoY+241%), 영업이익 366억원(YoY흑전)

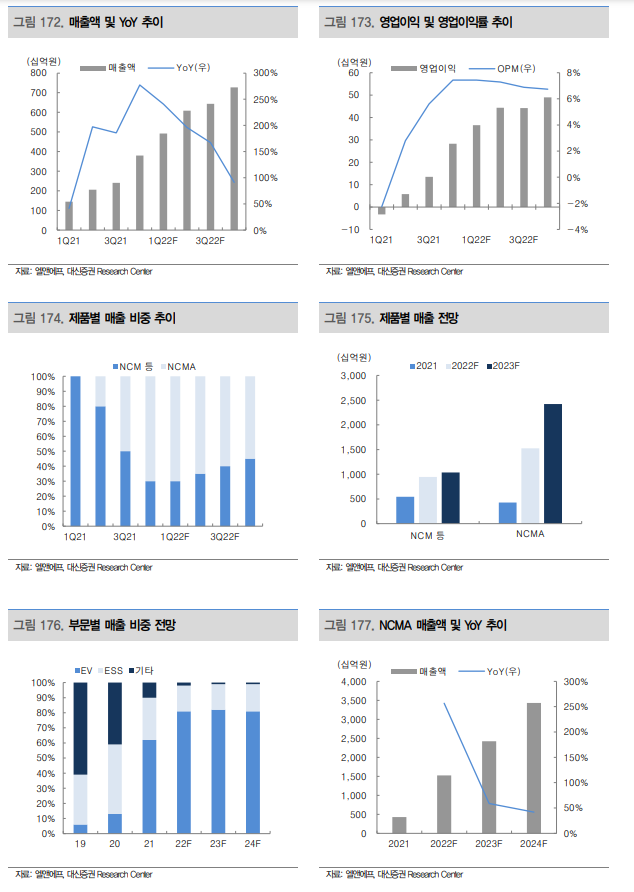

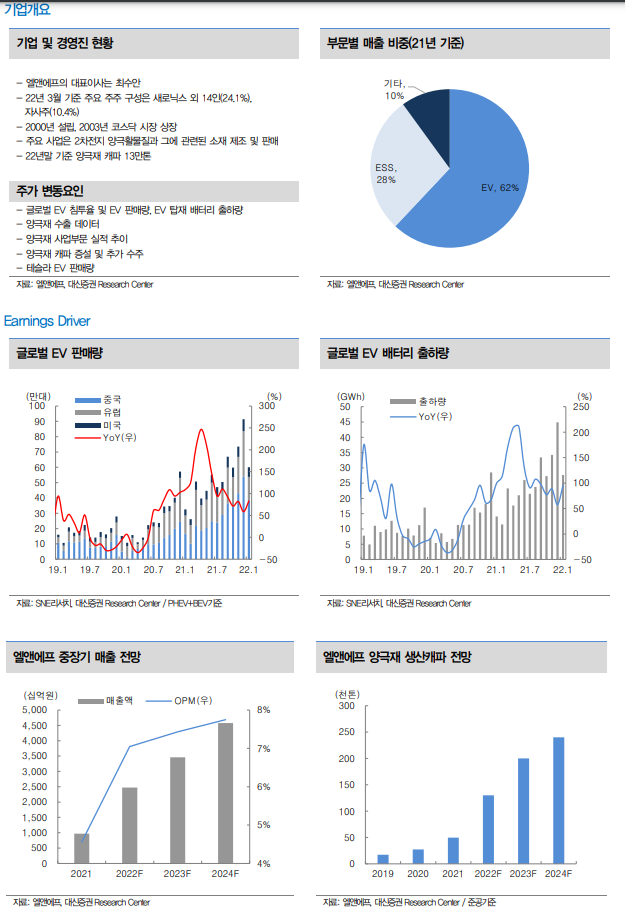

- 차량용 반도체 수급 이슈로 SKOn향(폭스바겐) NCM523 수요가 일부 감소하나, 매출비중 70% 이상의 LGES향 NCMA 수요가 견조

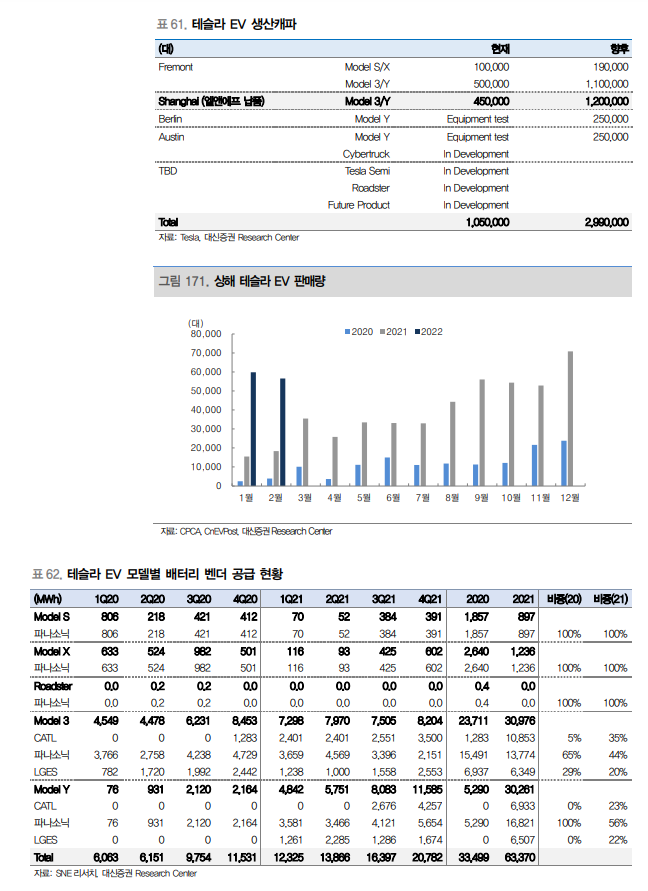

- LGES를 통해 테슬라 하이엔드 모델3/Y향 NCMA 양극재 출하 확대 지속. 반도체 이슈에도 테슬라의 EV 생산 가이던스는 지속 상향

- NCM523 대비 마진율이 높은 NCMA 매출 비중 확대되며 수익성 또한 개선(1Q22 NCMA 매출 비중 70% 예상)

테슬라와 함께 할 22년 가파른 실적 성장(YoY+155%) 지속

- 22년 매출액 2.5조(YoY+155%), 영업이익 1,741억원(YoY+294%)

- 주요 성장동력인 NCMA 매출 비중은 21년 45%에서 22년 60%, 23 년 70%로 지속 확대되며 성장세 유지

- 테슬라의 상해 EV 생산캐파가 기존 45만대에서 120만대로 확대 예상 되며, LGES(남경)를 통해 공급되는 동사의 NCMA 수요 지속 증가

- 신규증설 구지공장(11만톤) 전체 완공으로 22년말 양극재 캐파는 13 만톤으로 확대(23년말 20만톤 전망)

- 최근 니켈, 리튬 등 원자재 인플레이션에도 불구하고 Lagging 1~2 개월 내 원가 상승분의 고객사향 판가 이전으로 손익 영향 제한적

'주식과 경제' 카테고리의 다른 글

| 더존비즈온(012510) 성장이 그리운 과도기 지속 (0) | 2022.03.31 |

|---|---|

| 제약/바이오 - 디지털헬스케어 Corp-day 후기 (0) | 2022.03.31 |

| CJ대한통운(000120) 1분기가 주가, 실적 저점 (0) | 2022.03.30 |

| 한국항공우주(047810) Again 2015, 고등훈련기 시장 성장 (0) | 2022.03.30 |

| 넷마블(251270) 1Q22 부진? 그런데 왠지 마음이 끌리네! (0) | 2022.03.30 |