출처: 유안타 증권 리포트

2022년 중국 철강 시황, 변동성 낮아질 것으로 예상

2022년 중국 철강산업 수급은 전년대비 생산과 수요 모두 제한적 움직임을 나타내며 변동성이 축소되는 국면 예상. 공급은 중국 탄소 감축 기조 유지에 따라 2021년 수준에 머무를 것으로 보이며 수요 역시 인플레이션 부담에 따른 중국 정부의 공격적인 재정정책을 기대하기 어려운 바 큰 기대를 하기 어려운 상황. 2021년은 경기 회복, 유동성 확대, 물류 차질 등으로 인해 철강 제품 및 원재료 가격 변동성이 크게 나타나며 상승 국면에서도 오히려 불안감 발생. 원자재發 인플레이션에 부담을 느낀 중국 정부는 2021년과 같은 상품 가격 상승을 피하려 할 것. 상품 가격을 안정시키고 변동성을 최소화 하는 것이 우선순위가 될 것으로 판단. 자세한 내용은 산업자료 참고. (본 문단은 POSCO,현대제철 자료 동일)

철근, 신규 플레이어 진입 변수 있어

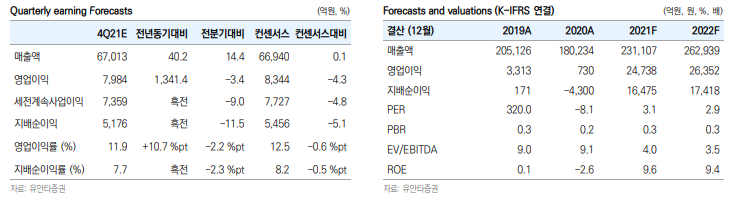

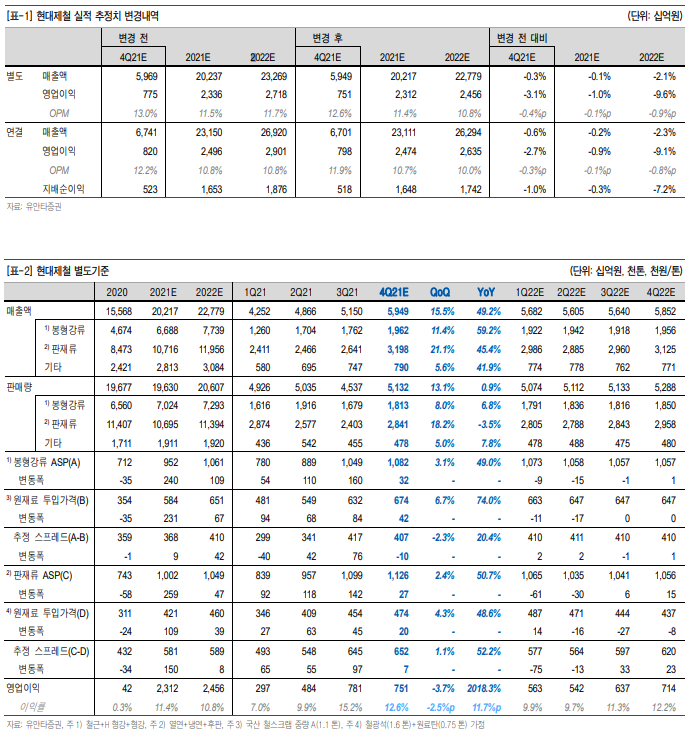

국내 철근 시장(공급 측면에서)은 수년 간 7대 제강사가 주축. 대한제강의 YK스틸 인수가 있었지만 생산능력 변화는 없어. 2022년은 새로운 철근 제강사가 등장할 것으로 관측. 한국특강은 상반기 연산 80만톤 규모의 철근 압연라인을 준공할 것으로 예상. 2021년 1~10월 국내 철근 추정 명목소비량은 930만톤으로 연간 환산 시 1,120만톤 규모. 전체 수요의 약 7% 가량의 신규 생산능력 진입. 수년 간 증설 조차 없었던 철근 시장에 신규 진입자가 생긴다는 것은 그 만큼 업황이 현재 호조를 보이고 있고 전망도 밝다는 것을 의미할 수 있으나 한편으로는 부담이 되는 것이 사실.

차강판 가격 협상에 불리한 환경 조성 중

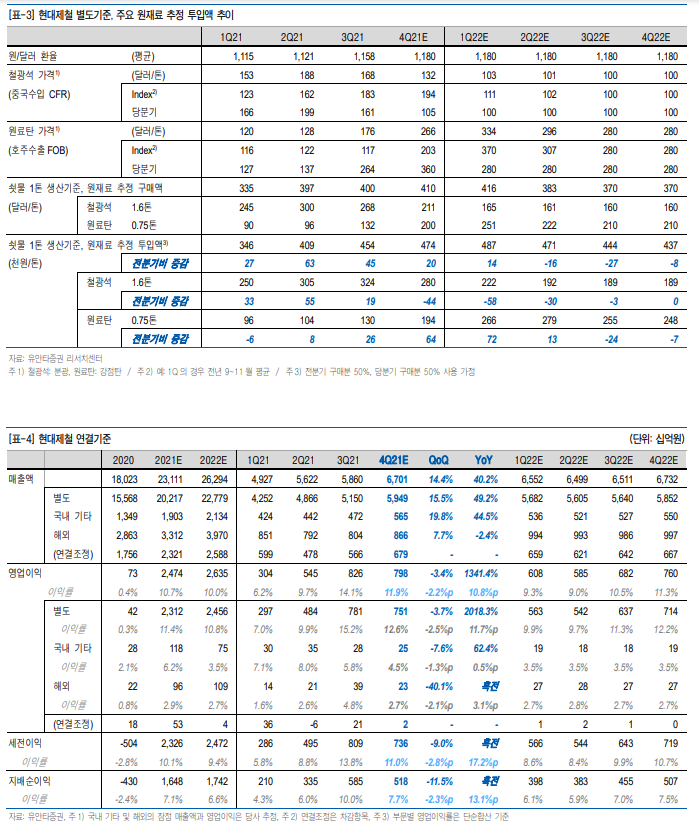

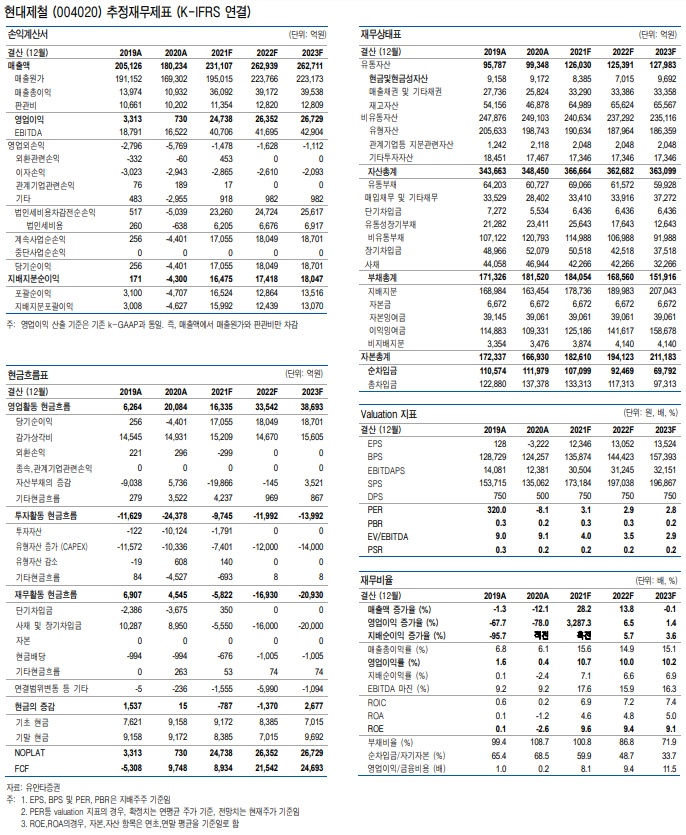

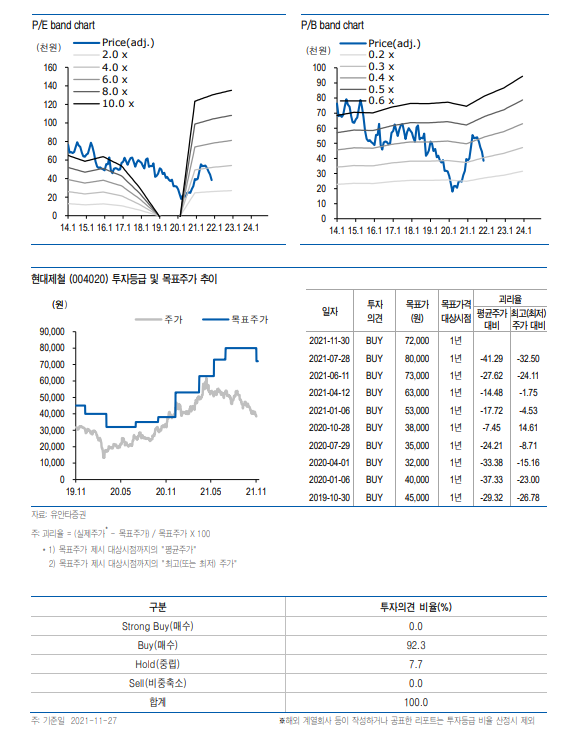

상반기 내수 계열사향 차강판 가격을 톤당 5만원 인상한 바 있음. 하반기 추가적인 인상을 기대하고 있으나 아직까지 협상 중인 것으로 추정. 하반기 중국을 비롯하여 미국, 유럽 등 철강 제품가격이 약세로 돌아섰으며 철광석 가격 역시 7월 이후 급락, 원료탄은 11월부터 하락하는 등 차강판 협상에서 불리한 환경 등이 조성 중. 가격 인상에 대한 기대감은 유효하나 더 늦어질 경우 기대감 낮아질 수 있어. 철근 시장 경쟁 심화 우려, 차강판 가격 인상 지연 등을 반영하여 Target PBR을 0.60x에서 0.50x로 하향. 다만, 적용 BPS는 2021년 추정치에서 2022년 추정치로 변경하여 목표주가 72,000원으로 하향. 현대제철 (004020) 더 늦기 전에 유종의 미가 필요

'주식과 경제' 카테고리의 다른 글

| 스튜디오드래곤 (253450) 항상 한 발자국 앞서 나간다 (0) | 2021.11.30 |

|---|---|

| 삼성전기 (009150) MLCC 우려는 지나치다 (0) | 2021.11.30 |

| 한온시스템(018880) xEV 매출비중 20% 이상 (0) | 2021.11.29 |

| CJ프레시웨이(051500) 과도한 우려. 극심한 저평가 영역 (0) | 2021.11.29 |

| 랩지노믹스(084650) ‘오미크론’ 등장으로 저평가 구간 다시 확인 (0) | 2021.11.29 |