출처 : IBK투자증권 리포트

4Q21 컨센서스에 부합하는 실적 전망

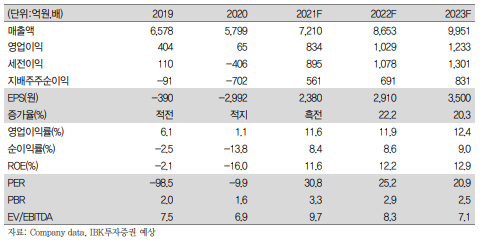

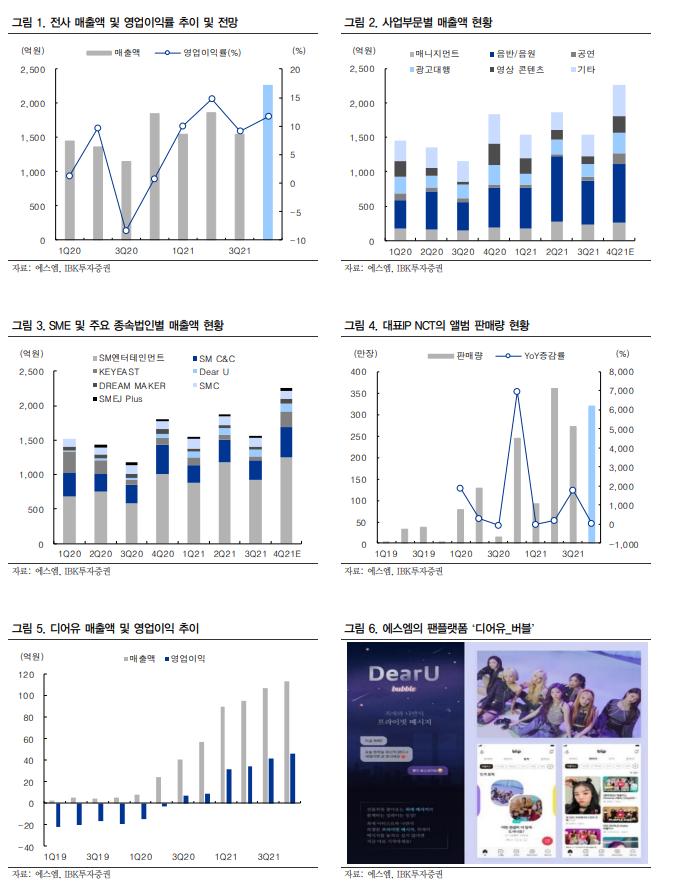

연결 기준 4분기 매출액과 영업이익은 각각 2,260억 원(+22.7% yoy), 265억 원(+1,866.3% yoy)을 전망한다. K-POP 팬덤 확대에 따른 대표 아티스트 IP(NCT, 에스파 등)의 앨범 판매량이 증가하는 가운데, 공연, 광고, 드라마 등의 사업부문 실적 회복세가 나타나며 전사 실적을 견인할 것으로 예상한다. 코로나 영향이 극심했던 작년 4분기 기저효과로 영업이익은 큰 폭의 성장을 기록할 전망이다. 시장 컨센서스 (매출액 : 2,218억 원, 영업이익 : 257억 원)에 대체로 부합할 전망이다.

코로나로 부진했던 주요 자회사 실적 회복세 나타나

별도 기준 [SME] 4분기 매출액은 1,243억 원으로 전년동기대비 23.1% 증가할 전망이다. 대표 IP NCT 정규 앨범 ‘유니버스’의 선 주문량은 170만장을 기록하였고, NCT127의 리패키지 앨범과 신예 걸그룹 에스파 미니 앨범 판매량(10~11월 누적 기준)은 각각 115만장, 55만장으로 기타 아티스트 IP 앨범 포함 4분기 총 앨범 판매량 은 440만장에 달할 전망이다. [SMC&C]는 4분기 광고 성수기를 맞아 전년대비 2.6% 상승한 441억 원의 매출액을 기록할 전망이다. [KEYEAST] 매출액은 226억 원(+135.5% yoy)으로 ‘구경이’, ‘한 사람만’ 2작품이 NETFLIX, JTBC에 편성된 효과가 주요했다. [Dream Maker]는 최근 NCT127이 고척돔 오프라인 공연(3회)을 성공적으로 마치며 전년동기대비 17.3% 개선된 79억 원의 매출액을 예상한다.

내년 글로벌 투어 공연과 신사업 가시화로 성장 지속

올해 최대 실적 달성에 이어 내년도 실적도 개선세가 지속될 전망이다.

1) 코로나로 매출 공백이 크게 발생했던 공연 부문이 회복되며 전사 실적을 견인할 전망이며,

2) 자회사 디어유의 플랫폼 내 신규IP 입점과

3) NFT상품 출시가 상반기 중 가시화될 것으로 기대된다.

또 오프라인 공연이 향후 온라인과 듀얼로 진행될 예정으로 고정비 부담 완화가 예상되며, 자회사 SMC의 Beyond live를 통한 온라인 공연 송출 여건이 마련되어 추가적인 외형 확장과 수익성 개선이 전망된다.

'주식과 경제' 카테고리의 다른 글

| KH 바텍(060720) 1월부터 비중을 늘리자 (0) | 2021.12.27 |

|---|---|

| 삼강엠앤티(100090) 대만 해상풍력 초대형 수주로글로벌 위상 각인시켜 (0) | 2021.12.24 |

| KT(030200) 배당확대와 수익성 개선 (0) | 2021.12.24 |

| 제이엘케이(322510) 디지털 의료 성장의 서막 (0) | 2021.12.24 |

| 2021년 채권시장 돌아보기 (0) | 2021.12.24 |